Жилье —, одно из самых стабильных вложений и одна из главных долгосрочных потребностей человека. Многие граждане, особенно в молодом возрасте, мечтают о собственном жилье. К сожалению, дальше желаний или неподъемной ипотеки это не идет.

Молодежь задается резонным вопросом: где взять деньги на квартиру? На практике есть действенные способы, которые помогут заработать на квартиру. Конечно, не обойдется без стремления, упорства и времени.

Постановка и визуализация цели

Казалось бы все очень просто. Достаточно поставить перед собой цель —, купить квартиру, надеясь что мысли материальные и очень скоро богатый дядюшка оставит недвижимость. Вариант неплохой, но очень на него уйдет много времени, часто не принося результата.

Можно использовать модную визуализацию, но опять же, сидя на стуле и усиленно представляя цвет линолеума эффекта не достигнуть.

Можно использовать модную визуализацию, но опять же, сидя на стуле и усиленно представляя цвет линолеума эффекта не достигнуть.

Можно потратить невероятное количество времени на детальное описание будущей квартиры и не сдвинуться ни на шаг. Следовательно, стоит комбинировать визуализацию и внутренне желание.

Самый простой пример. Гражданин желает приобрести квартиру недалеко от работы, рядом с парком и детским садиком в шаговой доступности. Он открывает интернет и подбирает квартиру с нужными параметрами. Можно привлечь агентов по недвижимости, но сумма квартиры возрастет в разы. В указанном примере мы совмещаем желание, визуализацию и конкретные шаги по осуществлению покупки.

ВНИМАНИЕ! Визуализация цели прекрасно работает, если человек продумывает каждую мелочь, но абсолютно неэффективна без малейших шагов к реализации.

Для примера можно найти в глянцевом журнале квартиру мечты, повесить ее на видное место и каждодневное лицезрение мечты усилит достижение мечты. Обратимся к конкретным общим пунктам, которые стоит упомянуть при визуализации мечты:

- Местоположение квартиры. Любителям размеренности и вождения подойдет загородный дом, а людям не представляющим свою жизнь без магазинов и кинотеатров —, квартира. Самое интересное, что цена может не сильно разнится, хотя многое зависит от желания владельца.

- Вариант покупки. Рынок предлагает массу вариантов в вопросах приобретения жилья. Ипотечный кредит, покупка наличными, залог, рента, рассрочка платежа, внесение средств, используя материнский капитал.

- Денежные средства на сегодняшний момент. Очень важный пункт, где следует определиться с конкретной суммой денег, которой вы располагаете на сегодняшний день. Возможно, молодая семья и остались 100-200 от подаренных на свадьбу или личные сбережения, накопления родственников. Именно, от этой суммы следует отталкиваться.

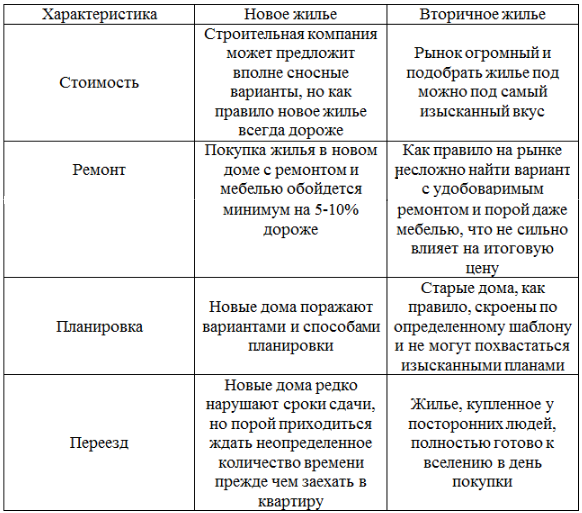

- Характеристики квартиры. Первым делом стоит определиться с глобальными характеристиками: количество комнат, площадь, этаж, тип здания (квартира, дом), качество жилья (квартира в новом доме или вторичное жилье) и т.д.

Подобные качества определяют потребности и желания. Например, человек не приемлет совмещенный санузел и ванную. Вариант сразу отсекается. Или отрицает вторичное жилье, где жили посторонние люди по разным причинам.

Многое зависит от семейного положения. Если человек женат и супруга любит готовит возможно стоит рассмотреть вариант с просторной светлой кухней. Или вариант, когда дети любят домашних животных и придется позаботиться о комфортном проживании четвероногих друзей.

В сводной таблице отметим положительные и отрицательные покупки жилья в новом доме или вторичном жилье:

Грамотная экономия

Вне зависимости от суммы, которая уже отложена на покупку квартиры предстоит научится грамотной экономии средств. Допустим гражданин решил купить квартиру в течении года. Конечно, не стоит переходить на хлеб и воду ведь существуют ряд советов, которые помогут сэкономить достаточно средств в перспективе.

Экономия —, отнюдь не ограничение, а разумная трата средств, особенно если человек проживает один на съемной квартире.

- Список покупок. Очередной поход в магазин не должен превращаться в беспорядочную скупку продуктов. Составляйте список необходимых продуктов и после небольшой практики денежные средства будут уходить на вещи первой необходимости. Это избавит от покупки лишних вещей. И в качестве бонуса —, ходите в магазин на полный желудок.

- Сократить посещение развлекательных заведений . Обычный поход в торговый центр может обратиться катастрофой если опрометчиво заказать огромную гору еды или пойти на дорогой сеанс кинофильма.

- Спортивный зал. При желании можно заменить посещение спортивного зала на утреннюю зарядку или пробежки. Исключить дорогой фитнес, тренировать по программе, но без личного тренера. В конце концов поискать вариант дешевле.

- Переезд и общественный транспорт. Если человек готов терпеть некоторые ограничения, то рационально пересесть из личного автомобиля в общественный транспорт. Учитывая, пробки и цены на топливо в этом есть рациональное зерно. Но в этом вопросе все строго индивидуально, иногда целесообразней обслуживать автомобиль.

- Вредные привычки. Самый злободневный и затратный пункт. Сложно сразу избавиться от вредных привычек, но ограничиться в употреблении спиртных напитков и курении вполне возможно.

- Таблица расходов и доходов. В интернете невероятное количество программ, которые позволяют контролировать денежные потоки. Многочисленные настройки позволят высчитывать прибыль по дням, закладывать бюджет на продукты и досуг.

К сожалению, часть их таких программ на телефон платные или их расширенный функционал следует докупать. Спасает положение обычный документ Exсel, который при грамотном использовании компенсирует прочие программы с лихвой. К тому же можно найти готовые таблицы, куда требуется просто вводить доходы и траты.

Конечно, не стоит отказываться от удовольствий насовсем. Просто сократить посещение кафе, а тем более баров. Скажем навещать любимые заведения раз в 2-3 недели. Посещение ночного клуба при самых скромных запросах составит 5 тыс. рублей, что при еженедельных визитах выливает в 240 тыс. год. Ограничить себя в доставке популярных суши или пиццы, сосредоточиться на домашней еде.

Подсчитаем примерные траты на сигареты и алкоголь:

- Сигареты. Минимальная стоимость пачки сигарет колеблется в пределах 80-100 рублей. При курении одной пачки в день годовые затраты составляют: (100*30)*12 = 36 000 рублей. А если курят двое?

- Спиртные напитки. Пол-литра пенного напитка стоит в районе 40-60 рублей. Не будем брать в расчет шумную вечеринку, но обычный пятничный вечер обойдется в 2-3 литра. Подсчитаем средние годовые затраты: (50*4)*116 = 23 200 рублей. Из расчета распития спиртных напитков только на выходные.

Подытожим. Однокомнатная квартира, «вторичка» в провинции стоит, к примеру, 1.5 млн. рублей. При начальном капитале хотя бы в 200 тыс. рублей придется откладывать каждый месяц приблизительно 110 тыс. рублей. Далеко не каждый человек обладает таким доходом, особенно в регионах страны.

ВНИМАНИЕ! Покупки можно производить в разных магазинах. Как правило, каждый магазин устанавливает скидки на определенную продукцию, что существенно экономит бюджет.

В Европе набирают популярность именно домашние обеды или званные ужины. Это позволяет существенно экономить и развить кулинарные навыки. При аренде квартиры логичнее поделить цену с проверенным товарищем или, по возможности, жить у родственников за символическую плату или безвозмездно.

Варианты заработка

Обратимся к непосредственным вариантам приобретения квартиры или получения денег на ее покупку.

Ипотечный кредит

Самый популярный вариант приобретения. Имеет существенный минус —, кредит придется выплачивать очень длительной срок. Вряд ли сейчас возможно получить ссуду без процентов, разве что у родственников, поэтому ипотека грозит переплатами. Иногда существенными.

Главный плюс ипотеки, кроме сиюминутного использования, защита от инфляции. Так по крайней мере гласит реклама. На практике стоимость жилья сильно разнится в зависимости от региона, но в целом, если и наблюдается рост цен на жилье, то он незначителен.

ВАЖНО! Активный рост строительства, возросшая конкуренция и рост цен создал обратную ситуацию, сделав невозможным покупку квартиры для условного среднего класса. Часто даже с помощью ипотечного кредита.

Оформление кредита —, современный вид долгового рабства, причем нет никаких гарантий, что через 5-10 лет человек останется работоспособным или будет получать требуемую сумму.

Так или иначе, стоит внимательно изучить кредитный договор, уделить время выбору банка, чтобы переплачивать как можно меньше. Благо вариантов хватает. Брать ипотечный кредит лучше, имея на руках n-ую сумму денег. Отличным вариантом станет наличие дополнительного дохода.

Рассмотрим ряд советов, которые помогут выгоднее взять ипотеку:

- Ипотечные выплаты разделяют на две группы. Первый подразумевает неравномерное распределение. Сначала выплачиваются большие части, затем меньшие. Вторая группа распределяет все выплаты на равные доли, которые не меняются со временем. Первый тип выгоден малой переплатой по кредиту.

- Брать кредит стоит исключительно в деньгах той страны, где вы проживаете. Валютная ипотека при финансовом кризисе грозит настоящей катастрофой.

- Разница выплат в промежутке 20-30 лет небольшая. Что нельзя сказать про существенные переплаты за лишние пять лет кредита. Логичней выбирать варианты с меньшим сроком, но адекватно оценивать свои силы.

- Ипотечный кредит без первоначального взноса грозит большой переплатой в будущем.

Самое главное —, досрочное погашение кредита влечет уменьшение переплаты. Причем погасить кредит можно не полностью, а крупными суммами, за сутки предупредив кредитную организацию. Рассчитать выгоду от досрочного погашения можно в онлайн-калькуляторе.

Залоговая ипотека

Подойдет для граждан, которые хотят увеличить жилую площадь или переселиться в более престижный район. Существенный минус состоит в том, что для залоговой ипотеки требуется стороннее жилье.

Взяв ипотеку под залог квартиры, вы сдаете ее в аренду, тем самым покрывая ипотечные выплаты. Не самый стабильный вариант, зависящий от множества факторов: удаленности от цента, наличия инфраструктуры.

Взяв ипотеку под залог квартиры, вы сдаете ее в аренду, тем самым покрывая ипотечные выплаты. Не самый стабильный вариант, зависящий от множества факторов: удаленности от цента, наличия инфраструктуры.

От подобных признаков зависит цена аренды и популярность конкретной недвижимости. Никто не застрахован от простоя, а низкая цена часто не позволит погасить ипотечные выплаты. Чтобы защититься от недобросовестных арендаторов достаточно оформить договор и прописать пункт за возможную порчу имущества.

Еще одним минусом станет долгосрочное получение по факту вторичного имущества с учетом досрочных погашений. На практике время полного расчета с банком произойдет не раньше 10 лет, а то и позже.

Договор пожизненной ренты

Специфический вариант с рядом ограничений. Подразумевает уход за пожилым одиноким человеком, который в знак благодарности переписывает жилье. При должном старании и коммуникабельности возможно найти хороших бабушку или дедушку, которые посодействуют в приобретении жилья.

Договор пожизненной ренты может заключатся в денежной компенсации или уходе за пенсионером. Прогулки, покупка продуктов и прочие обязанности лягут на ваши плечи.

Из отрицательных сторон стоит отметить неожиданно объявившихся родственников и капризный характер пожилых людей. К тому же квартира может быть передана на правах частичного выкупа. При недобросовестном уходе пенсионер может обратиться в суд для расторжения договора ренты.

ВНИМАНИЕ! Следует учесть, что уход или финансовые выплаты могут длиться много лет. Передача имущества произойдет только после кончины владельца.

Дополнительный источник дохода

Вариант, который подразумевает большие моральные и физические нагрузки. Можно устроится на дополнительную работу на частичную занятость. Молодым людям будет проще найти дополнительный заработок в интернете, благо вариантов для подработки хватает.

Развитие разного рода творческой деятельности от ведения блогов до коммерческих сайтов позволит поправить материальное положение.

Развитие разного рода творческой деятельности от ведения блогов до коммерческих сайтов позволит поправить материальное положение.

Из минусов стоит отметить поиск незанятой ниши и активным ведением того же сайта. Это занимает время и деньги, причем нет четких гарантий, что конкретная деятельность «выстрелит». Идеальным вариантом станет превратить хобби в дополнительный источник дохода. Интернет реальная возможность заработать свой первый миллион рублей.

Один из вариантов пассивного дохода —, положить деньги в банк и получать ежегодную прибыль. Сумма ее зависит от величины взноса. Отметим ряд способов, куда можно вложить деньги:

- акции крупных корпораций —, высока вероятность их удорожания в будущем,

- драгоценные металлы,

- вклад в недвижимость —, покупка квартир в плохом состоянии, ремонт и продажа с большой наценкой,

- инвестиционный паевый фонд —, лучшее вложение из соображений прибыли и безопасности.

Особняком стоят авторские отчисления. При должном таланте и амбициях есть возможность запатентовать изобретение, которые принесет дивиденды. Если написать успешную книгу, то постоянные переиздания принесут хороший доход.

Участие в государственной программе

Правительством разработан ряд программ, которые позволят поправить жилищное положение молодым или многодетным семьям. Государство отдаст жилье на безвозмездной основе, но позволит существенно сократить траты на покупку. Отметит ряд плюсов данного варианта:

- уменьшение кредитных выплат за счет увеличения срока кредитования,

- внесение первого взноса по ипотеке или погашения остатка при длительном кредитовании,

- денежные выплаты на строительство дома или покупки квартиры на вторичном рынке.

С другой стороны к претенденту предъявляются некоторые требования, которые ограничивают круг желающих. Например, участник должен быть моложе 30 лет, иметь стабильный официальный источник дохода. К тому же у семьи не должно быть собственного жилья или оно не соответствует стандартам качества и безопасности.

Для участия следует собрать пакет документов и ожидать одобрения от органов местного муниципалитета, который может затянуться на несколько лет. На выплаты влияет масса факторов, но не должны составлять меньше 30% от суммы жилья.

Материнский капитал и налоговый вычет

Налоговый вычет позволяет вернуть часть денег потраченных на квартиру. Сумма вычета равняется 13% процентам, но не действует на сумму свыше 2 млн. рублей. Налоговый вычет можно использовать только один раз, причем гражданин должен быть официально трудоустроен.

ВНИМАНИЕ! Вычет возможно использовать при погашении ипотечного кредита, но лучше сделать это в первые месяцы.Материнский капитал так же можно использовать для погашения кредита.

Читать также: Продажа дома под материнский капитал: риски продавца.

Освоить новую профессию или открыть своё дело

Чтобы получить новую профессию не обязательно поступать в ВУЗ. Можно пройти обучающие курсы или получить образование заочно.

Многие считают, что для открытия успешного бизнеса требуется первоначальный капитал. Но это не всегда так. Если открыть ООО первоначальный взнос составит не более 10 тыс. рублей. Рассмотрим ряд профессий, которые поспособствуют увеличению дохода:

- риелтор —, человек, который занимается подбором и продажей жилья, который получает процент от дохода.

- заводчик —, разведение породистых кошек или собак.

- работа на личном автомобиле —, можно работать таксистом, перевозчиком, работать на коммерческую компанию. Можно заняться перевозкой автомобилей из-за границы (Япония, Прибалтика).

- продажа товаров и услуг —, самый распространенный способ, получивший новую жизнь с развитием технологий. Покупаем товары дешевле и продаем их в другом месте дороже. В настоящее время популярна перепродажа товаров из Китая.

Целеустремленность и настойчивость помогут вас осуществить давнюю мечту —, покупку новой квартиры. Благо в настоящее время достаточно способов заработать деньги.