С помощью специальной федеральной программы субсидирования ипотечных займов государство создало для военнослужащих особые условия военной ипотеки. В отличие от гражданского ипотечного займа ипотека для военных включает в себя программу субсидирования, согласно которой государство выплачивает ипотечный заем за контрактника или профессионального военного все время, пока он находится на военной службе.

Субсидирование осуществляется за счет накопительно-ипотечной программы, участником которой может стать любой контрактник, проходящий службу в ВС РФ, а также приравненные к военнослужащим сотрудники МЧС, ФСИН, МВД, военные прокуроры. Чтобы получить возможность воспользоваться такой помощью от государства, предусмотренной для военнослужащих, проходящих военную службу по контракту, следует знать, как оформить военную ипотеку и стать участником накопительно-ипотечной системы (НИС).

Читайте также: Калькулятор субсидии военнослужащего, реестр на жилье, очередь по личному номеру

- Что такое военная ипотека и НИС

- Закон о военной ипотеке

- Кто может получить военную ипотеку

- Какое жилье можно купить по военной ипотеке

- Максимальная сумма военной ипотеки

- Можно ли купить вторичное жилье

- Можно ли купить дом

- Действует ли для ФСИН, МВД

- Личный кабинет Росвоенипотека

- Проверить накопления по военной ипотеке

- Индексация военной ипотеки по годам

- Как рассчитать накопления по военной ипотеке: калькулятор

- Как оформить военную ипотеку

- Документы

- Рапорт на военную ипотеку

- Могут ли отказать

- Получение свидетельства

- Покупка жилья

- В какие банки обращаться

- Сколько дает банк по военной ипотеке

- Рефинансирование

- Аккредитованные застройщики

- Вопрос-ответ

- Что будет с квартирой, если уйти со службы до погашения

- Когда можно забрать накопления

- Материнский капитал и военная ипотека

- Можно ли обналичить

- Риски военной ипотеки

- Можно ли получить налоговый вычет

Что такое военная ипотека и НИС

Военной ипотекой называется специальная федеральная программа, которая призвана стимулировать военнослужащих по контракту с помощью накопительно-ипотечной системы жилищного обеспечения.

Многие граждане, желающие поступить на контрактную службу в ряды вооруженных сил РФ, должны знать, что это такое — военная ипотека, как ей можно воспользоваться контрактнику, чтобы получить от государства помощь в оплате ипотечного жилья уже через три года службы по контракту потребуется стать членом НИС.

Стать участниками этой федеральной программы могут военнослужащие, отвечающие следующим критериям:

- имеющие российское гражданство;

- заключившие военный контракта с МО РФ;

- достигшие возраста 25 лет на момент первого взноса НИС и 45 лет на момент последней выплаты;

- имеющие стаж службы по контракту не менее 3 лет;

- являющиеся членами накопительно-ипотечной системе (НИС).

Кредит на покупку жилья военным выдается сроком на 3 года. В первые три года процентная ставка по военной ипотеке фиксированная. Затем она может меняться ежегодно с учетом ее рефинансирования. Минимальный срок кредитования военных по военной ипотеке три года. Первоначальный взнос оплачивается из НИС. Последующее обслуживание военной ипотеки осуществляет государство, пока заемщик несет военную службу по контракту в рядах Вооруженных сил России.

Занимается оформленим членства в НИС, контролем и распределением денежных средств накопительно-ипотечной системы ФГКУ «Росвоенипотека», официальный сайт которой является ресурсом Министерства Обороны.

Читайте также: Калькулятор субсидии военнослужащего, реестр на жилье, очередь по личному номеру

Закон о военной ипотеке

ФЗ 117 о накопительно ипотечной системе для военнослужащих по контракту, принятый в 2004 году, определяет и регулирует финансовые механизмы и инструменты НИС, способы инвестирования накопленных средств для сохранения их от инфляции путем получения дополнительного дохода.

Программа НИС работает в России с 2005 года. Закон определяет категории военнослужащих, которые могут принять участие в военной ипотеке, виды жилья, которое может быть приобретено с помощью государства и процедуру погашения ипотечного долга.

В 2008 году Правительство РФ приняло Постановление №370 о порядке ипотечного кредитования военнослужащих контрактников, в которое регулярно вносятся изменения, учитывающие современные экономические условия.

Кто может получить военную ипотеку

Действующий закон о военной ипотеке определяет категории участников НИС. Принять участие в этой федеральной программе могут следующие категории военнослужащих по контракту:

- выпускники военных вузов, а также офицеры военных училищ после заключения контракта;

- прапорщики и мичманы отслужившие не менее трех лет по контракту;

- сержантский состав и рядовые, заключившие второй контракт;

- военнослужащие запаса, заключившие второй контракт;

- сотрудники Росгвардии, СОБР, ОМОН, вневедомственной охраны, МЧС и других государственных органов, сотрудники которых приравнены к военнослужащим.

Попасть в программу можно после поступления на службу. Средства на НИС будут накапливаться с момента включения в реестр и начисляются каждый год последующей службы.

Через 3 года службы возникает право на получение займа.

Ряд военных включается в программу военной ипотеки в обязательном порядке, другие могут стать членами НИС на добровольной основе. Федеральный закон о НИС работает с 2005 года. За это время МО сделало доступной программу военной ипотеки для разных категорий военнослужащих.

Узнать, кому положена военная ипотека, условия предоставления государственной помощи при покупке жилья военные могут узнать из Постановления Правительства РФ №89. После этого можно будет подать рапорт о внесении в реестр НИС на имя начальника воинской части.

Согласно Приказу Министра обороны РФ № 477 департамент жилищного обеспечения Минобороны РФ вносит военного в реестр. Росвоенипотека оформляет уведомление с регистрационным номером и открывает на этот номер именной накопительный счет.

Важно! После начала СВО 24 февраля 2022 года и частичной мобилизацией, особую категорию составляют военнослужащие, принимающие участие в СВО.

Какое жилье можно купить по военной ипотеке

Может быть оформлена военная ипотека под строительство дома, таунхауса, квартиры в новостройке. Военнослужащий также может приобрести квартиру на вторичном рынке жилья. Закон о военной ипотеке позволяет купить жилую недвижимость военнослужащему в любом российском регионе по любой стоимости. Программа позволяет заключать договор о перечислении денежных средств как с юридическими, так и с физическими лицами.

Нельзя будет купить комнату, а также квартиру в доме, который признан аварийным. Кроме того, нельзя использовать ипотеку для строительства частного дома.

Максимальная сумма военной ипотеки

С 1 января 2023 года Росвоенипотека повысило размер военной ипотеки с 5 до 6 млн. руб. с учетом роста цен на рынке жилья. Кроме этого военным по этой федеральной программе предлагается более низкая процентная ставка, более длительный срок кредитования и упрощенная процедура оформления такой целевой ипотеки.

Можно ли купить вторичное жилье

Да, закон о военной ипотеке не сужает возможности военнослужащего. Он может приобрести квартиру на вторичном рынке в любом регионе России, используя средства военной ипотеки.

Можно ли купить дом

По новым условиям Росвоенипотеки военнослужащие и офицеры контрактники могут купить готовый частный дом или половину дома с участком на деньги военной ипотеки. Кроме того военные, отслужившие 20 лет, могут получить всю накопленную сумму и распорядиться ей по своему усмотрению. В том числе на покупку земли и строительство.

Действует ли для ФСИН, МВД

Да, согласно ФЗ 117 о накопительно ипотечной системе для военнослужащих сотрудники ФСИН и МВД приравнены к военнослужащим, проходящим службу по контракту. Они имеют воинские звания, заключают контракты и принимают участие в вооруженных конфликтах, отстаивая государственные интересы России.

Личный кабинет Росвоенипотека

Росвоенная ипотека, официальный сайт которой предоставляет личный кабинет военнослужащему, предоставляет участникам программы НИС удобные инструменты, которые помогут контролировать свой накопительный счет. Потребуется зарегистрироваться на официальном сайте Росвоенипотеки , чтобы получить личный кабинет. Для этого нужно заполнить следующую форму:

Далее в личном кабинете можно проверить сумму, которая находится на именном накопительном счете.

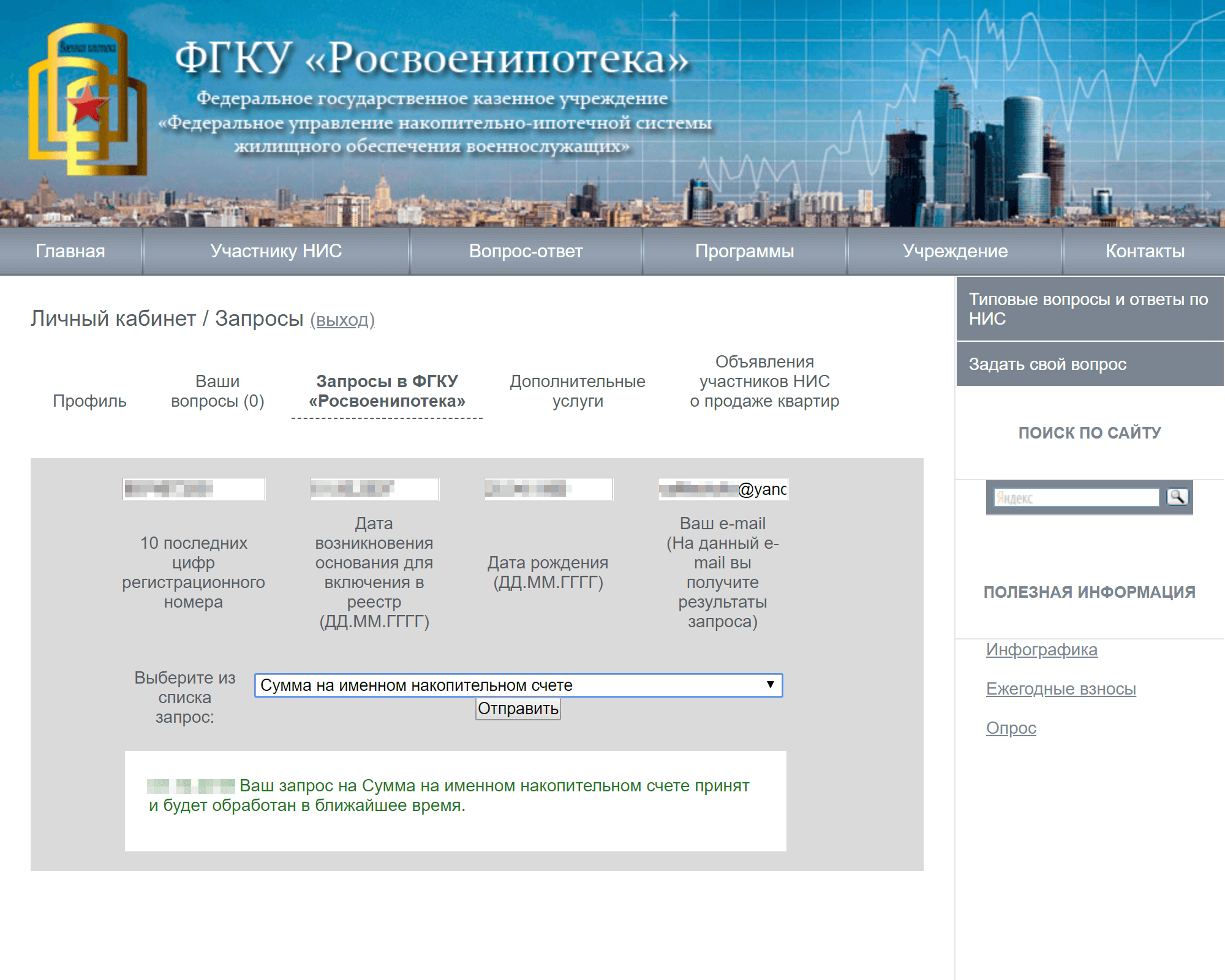

Проверить накопления по военной ипотеке

На сайте Росвоенипотека в личном кабинете участники программы НИС смогут проверить накопления по военной ипотеке по годам. Для этого после авторизации в личном кабинете военнослужащего в разделе «Запросы» можно узнать данную информацию, введя:

- регистрационный номер Росвоенипотеки, который выдается каждому участнику;

- личные данные;

- дополнительную информацию, указанную в форме запроса.

Из выданных системой фильтров для направления поиска следует выбрать запрос об информации о накопленной сумме.

Индексация военной ипотеки по годам

Каждый год Росвоенипотека индексирует накопления участников НИС. В 2023 году индексация накоплений составила 12,4%. В результате размер ежегодного накопительного взноса каждого участника составил в текущем году 349 тыс. 614 руб. Размер ежемесячного взноса в 2023 году составил 29 134 руб.

Как рассчитать накопления по военной ипотеке: калькулятор

С помощью специального онлайн-калькулятора на сайте Росвоенипотека военнослужащие смогут произвести предварительные расчеты текущих и перспективных накоплений, а также узнать размер упущенной выгоды, указав дату регистрации в системе НИС.

Скачать онлайн-калькулятор

Также на нашем сайте есть специальный ипотечный онлайн-калькулятор, который поможет без посещения банка высчитать сумму ипотеки, сроки, размер платежей, переплату и другие параметры

Как оформить военную ипотеку

Участники федеральной программы НИС, имеющие регстрацию в Росвоенипотеке через три года военной службы по контракту смогу оформить кредит с использованием федеральных средств.

Для оформления военной ипотеки потребуется выполнить следующий алгоритм действий:

- выбрать подходящий объект жилой недвижимости: новостройку, квартиру на вторичном рынке жилья или частный дом;

- заключить предварительный договор купли-продажи с продавцом жилой недвижимости;

- выбрать банк, открыть в нем счет и подписать кредитный договор;

- заключить договор с Росвоенипотекой и перевести с накопительного счета на свой банковский счет выделенные государством средства жилищного займа;

- зарегистрировать право собственности в пользу государства и банка, предоставить кредитной организации свидетельство о праве собственности и выписку из ЕГРН;

- оформить страховку и получить от банка ипотечный заем;

- предоставить в Росвоенипотеку свидетельство о праве собственности и выписку из ЕГРН.

Каждый месяц в банк со счета НИС будет переводится сумма по погашению выданного кредита на жилье.

Документы

Военнослужащий должен предоставить следующие документы:

- личную карточку участника накопительно-ипотечной системы;

- копию рапорта, если таковой подавался;

- копию паспорта РФ;

- копию контракта о прохождении военной службы.

Рапорт на военную ипотеку

Военнослужащие, которые не входят в категорию обязательного зачисления в федеральную программу НИС, должны составить рапорт на имя своего начальника или командира с просьбой о регистрации в такой программе.

Начальник части или подразделения передает его в Росвоенипотеку, которая регистрирует военнослужащего, если он подходит под критерии военной ипотеки.

Могут ли отказать

- при повышенной кредитной нагрузке;

- при плохой кредитной истории и наличии просрочек по другим займама;

- при наличии открытого исполнительного производства по судебному иску;

- при неправильном оформлении заявки на ипотеку.

При получении отказа в одном банке, военнослужащий, имеющий плохую кредитную истори, может обратиться в другой. Если действует исполнительное производство по судебному иску, следует погасить взыскиваемую задолженность, чтобы снять претензию.

Получение свидетельства

После того, как военнослужащего включили в реестр НИС должно пройти три года. Затем он сможет подать рапорт на имя командира части для использования выделенных государством целевых денежных средств, чтобы получить свидетельство Росвоенипотеки через три месяца. Такой документ в течение полугода следует предоставить в банк, выдющий деньги на покупку жилья военному.

За 6 месяцев с момента оформления свидетельства нужно успеть найти подходящую жилую недвижимость, оформить кредит в банке и осуществить сделку купли-продажи жилья. Если срок будет нарушен, свидетельство утрачивает силу и его придется оформлять заново.

Покупка жилья

Купить можно жилье, которое соответствует требованиям Росвоенипотеки и банка, выдающего ипотечный кредит военному. Поэтому перед покупкой выбрнной жилой недвижимости следует уточнить, соответствует ли она требованиям военного ведомства, выполняющего федеральную программу, и кредитно-финансовой организации, выдающей ипотечный заем.

Важно! Нельзя покупать на деньги, выделенные из федеральной программы «Военная ипотека» участок для строительства дома (и строить на эти деньги дом), аварийное жилье, комнату в квартире.

В какие банки обращаться

Офорлять кредит следует в банках-парнерах федеральной программы «Военная ипотека». Список указан на сайте Министерства обороны Российской Федерации.

Среди доступных банков:

| Кредитная организация | Первоначальный взнос | Ставка | Сумма кредита | Срок |

| Абсолют Банк | 20% | 11% | 2 млн. 390 тыс. | 20 лет |

| Банк Россия | 15% | 10,25% | 2 млн. 619 тыс. | 25 лет |

| ВТБ | 15% | 8,6% | 3 млн. 200 тыс. | 25 лет |

| Сбербанк | 15% | 9,8% | 2 млн. 890 тыс. | 25 лет |

| Россельхозбанк | 10% | 11,9% | 3 млн. 60 тыс. | От 3 до 27 лет |

| РНКБ | 10% | 9,6% | 3 млн. 112 тыс. | 3-25 лет |

| Санкт-Петербург | 20% | 10,9% | 500 тыс. + | От 1 года |

| Промсвязьбанк | 15% | 5,5% | 4 млн. 230 тыс. | 3-25 лет |

| Открытие | 15% | 6,8% | 3 млн. 724 тыс. | 29 лет |

| Зенит | 15% | 6,3% | 3 млн. 300 тыс. | От 1 года |

| Дом РФ | 15% | 7% | 3 млн. 700 тыс. | От 3 лет |

| Газпромбанк | 20% | 11% | 2 млн. 827 тыс. | 25 лет |

Сколько дает банк по военной ипотеке

Ипотечная программа для военных предполагает льготные условия и сниженную процентную ставку по кредиту. Процент варьируется от 5,85 до 12% и зависит от кредитной истории заемщика.

Рефинансирование

- ВТБ;

- Дом.РФ;

- Россельхозбанк;

- Газпромбанк;

- Росбанк;

- Банк Зенит.

Аккредитованные застройщики

Покупка квартир в новостройках по такой целевой программе военной ипотеки возможна только у застройщиков, аккредитованных банками-партнерами программы:

- ФСК;

- «Самолет»;

- ЛСР;

- Setl group;

- Донстрой и др.

Эти застройщики предлагают в рамках федеральной программы «Военная ипотека» доступные цены в новостройках. Карта объектов строительства и застройщиков, аккредитованных по военной ипотеке находится здесь.

Вопрос-ответ

Представлены ниже самые популярные вопросы, связанные с военной ипотекой

Что будет с квартирой, если уйти со службы до погашения

Возможно несколько вариантов событий:

Отслужив менее 20 лет контрактник расторгает досрочно контракт. В этом случе придется не только самостоятельно гасить кредит, но и возвращать государству деньги из НИС, потраченные на погашение займа. Если деньги государству будут возвращены в течнии 10 лет и погашен банковский заем , квратира останется за гражданином.

Наличие льготных оснований для досрочного увольнения со службы:

Уважительными причинами увольнения из армии после 10 лет службы по контракту явяются:

- официальное сокращение;

- семейные обстоятельства;

- состояние здоровья;

В этих случаях не придется возвращать деньги государству, а оставшуюся перед банком задолженность придется выплачивать самостоятельно. В ряде случаев определенным категориям уволившихся военнослужащих предоставляется возможность получать выплату их НИС за недослуженные годы для погашения ипотечного займа.

Когда можно забрать накопления

Использовать накопления НИС можно через три года службы по контракту после регистрации в федеральной программе «Военная ипотека». Если военнослужащий не захотел тратить свои средства со счета НИС на ипотечное жилье, при продолжении службы он сможет потратить их на любые цели, прослужив 20 или 10 лет в определенных условиях.

Материнский капитал и военная ипотека

Женщины-военнослужащие могут использовать свой материнский капитал с накоплениями по НИС при покупке жилой недвижимости.

Можно ли обналичить

Нет, средства из федеральной программы «Военная ипотека» нельзя обналичивать. Они предназначены для безналичных перечислений.

Риски военной ипотеки

Риски военной ипотеки минимальные и зависят от самого военнослужащего. Если он продолжит служить по контракту и прослужит 20 лет, то на него распространяются все льготы по погашению кредита. При увольнении по уважительной причине из контрактников раньше указанного срока военнослужищий также может расчитывать на помощь государства. Риск возникает при досрочном увольнении из армии по неуважительной причине. Тогда весь финансовый груз ложится на гражданина. Ему придется возвращать государственную субсидию и кредит в банк.

Можно ли получить налоговый вычет

Да, можно, но только в том случае если заемщик использовал для погашения займа свои денежные средства. На деньги, выделенные из государственного бюджета налоговый вычет не оформляется.