Рефинансированием называется финансовый инструмент, использующийся для того, чтобы погасить старый кредит с помощью нового, причем заемщик таким образом уменьшает кредитное бремя, то есть сумму платежа, процентную ставку и размер переплаты. Грамотное рефинансирование дает возможность заемщику сэкономить.

Преимущества

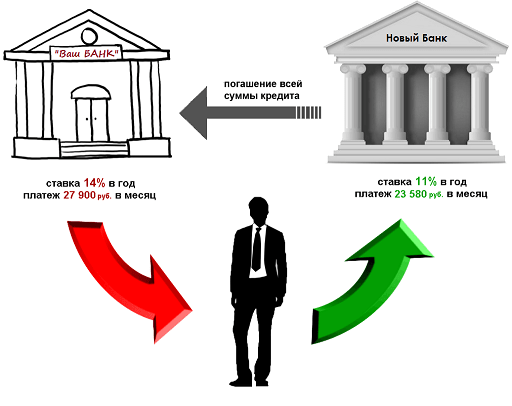

- Уменьшение суммы ежемесячного платежа. Как правило, заемщики прибегают к этому инструменту для уменьшения ежемесячного платежа по кредиту.

- Объединение нескольких долгов в один. С помощью рефинансирования кредитов можно погасить несколько текущих кредитов с разными условиями, чтобы в дальнейшем платить одному кредитору. Кредитная история в итоге улучшается, и применяется пониженная процентная ставка.

- Перекредитование под меньший процент — эта форму могут использовать заемщики, оформлявшие кредит на длительный период. Такая мера позволяет уменьшить сумму переплаты по займу.

Недостатки

Рефинансирование, проведенное в неудачный момент, приведет к негативным последствиям.

- Увеличение срока кредита. Рефинансирование не имеет смысла, если заемщик брал кредит на короткий срок или до полного погашения займа осталось менее 12 месяцев. Даже оформив заем с меньшей процентной ставкой, платить придется дольше, и выгода будет незначительной.

- Увеличение общей суммы долга. Бывают случаи, когда заемщики берут кредит на большую сумму, чем остаток по старому кредиту, не принимая во внимание, что чем больше сумма основного долга, тем больше придется переплачивать по процентам. В результате долг возрастает.

- Оплата процентов за кредит идет заново. Это неочевидный, однако наиболее весомый недостаток рефинансирования. Большинство кредитных платежей рассчитывается по аннуитетной схеме, согласно которой сумма ежемесячного взноса одинакова в течение всего срока действия договора. Тем не менее в начале кредитного периода заемщиком в основном выплачиваются проценты, в то время как сумма основного долга уменьшается несущественно. Может возникнуть ситуация, что к моменту рефинансирования заемщик практически полностью расплатился по процентам и, рефинансируя долг, ему придется заново выплачивать проценты.

- Рефинансирование выгодно осуществлять в случаях, когда сумма кредита велика, процентная ставка высока, и до погашения задолженности остается больше половины срока. Или если льготный период по кредитному договору закончился, и возросла процентная ставка, например, при использовании кредитной карты.

Какую форму выбрать: наличными или кредитной картой

Менять кредитора лишь из-за разницы в процентах не имеет смысла. Предварительно нужно рассчитать, каким образом изменятся обязательный платеж, срок кредита и сумма переплаты.

Перед оформлением нового кредита для рефинансирования, проверьте графики платежей по текущим кредитам. Посчитайте:

- сколько уже потратили на оплату процентов;

- сколько процентов осталось заплатить;

- каков остаток основной суммы долга;

- сколько месяцев осталось до окончания кредитного договора.

После чего проведите мониторинг предложений банков и подайте заявку в три-пять банков, условия которых для вас оптимальны. Банки пришлют проекты договоров с графиками платежей на ознакомление и подпись. Ознакомьтесь с предложениями, выберите договор с наиболее выгодными для вас условиями и подпишите его.