В бухгалтерском балансе активам посвящен целый раздел, где в полном объеме отражаются имеющиеся у организации активы или другими словами имущество юридического лица в денежном выражении.

Соответственно, справка о балансовой стоимости активов, образец которой будет представлен в статье, имеет большую значимость не только для бухгалтера, но и для стейкхолдеров компании.

- Для чего нужна справка

- Что в нее входит

- Когда составляется и для чего может потребоваться

- Кто составляет

- Оборотные и внеоборотные активы

- Правила составления

- Оформление справки

- Структура

- Показатели в балансе

- Классификация и оценка

- Способы приобретения

- Детали учета и поступлений

- Амортизация

- Эффективность использования

- Как они отражаются

- Подтверждение исправлений

- Видео

Для чего нужна справка

Документ, отображающий состояние имущества организации, может потребоваться при проведении операций, напрямую зависящих от величины активов. В справке содержится важная информация, которая служит коммерческой тайной, что влияет на ее доступность и распространение.

Кто может запросить:

- учредители,

- инвесторы,

- кредиторы,

- страховые компании.

Получая документ, лица преследуют конкретную цель — рассмотрение имущественного состояния предприятия на текущий момент.

Примеры ситуаций, при которых потребуется справка:

- Получение кредита — для подтверждения платежеспособности заемщика.

- Заключение сделки — для определения уровня заинтересованности партнера.

- Продажа оборудования, чтобы покупатель мог продолжить начисление амортизации.

Что в нее входит

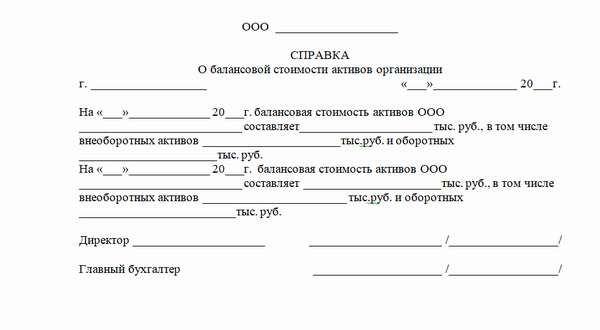

Форма справки о балансовой стоимости имущества, образец которой приведен ниже, не закреплена на государственном уровне, так как она не является обязательным документом. Но есть общие требования к первичным бланкам.

Информация, обязательная для отражения:

- наименование документа,

- название фирмы,

- дата,

- информация об объекте,

- единицы измерения,

- должность составителя,

- подпись и расшифровка ответственного за предоставленные данные.

Предоставление информации может происходить в любой форме, то есть это может быть как просто текст, так и таблица.

Образец справки о балансовой стоимости имущества выглядит так:

Когда составляется и для чего может потребоваться

Как и большинство бухгалтерских справок, документ составляется в конце отчетного периода, который может быть полгода или год. Этот срок позволяет объективно оценить финансовое положение организации и провести анализ деятельности в течение всего периода.

Справка выполняет следующие функции:

- является документальным подтверждением платежеспособности компании в случае взятия кредита,

- участвует в стратегическом анализе фирмы,

- может быть предоставлена в качестве отчетного документа для «сторонних» структур.

Большая информативность документа способствует тому, что справка чаще всего используется в анализе деятельности компании. При помощи нее можно определить, насколько организация эффективно работала в прошлом периоде, а также откорректировать дальнейшую стратегию развития.

Кто составляет

Обязанность составления справки лежит на плечах сотрудников бухгалтерского отдела. Эти работники имеют полный доступ к финансовым показателям организации.

Чтобы документ был действующим, его необходимо подписать у главного бухгалтера и продемонстрировать директору.

Заполнение справки желательно поручить опытному сотруднику, который сможет корректно описать все имеющиеся данные. Иногда от этого зависит будущее компании.

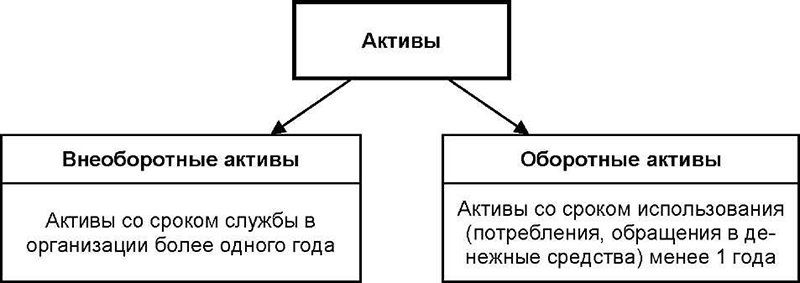

Оборотные и внеоборотные активы

Активы — это совокупность имущественных прав, которые принадлежат юридическому лицу. За счет подобных средств организация планирует получить в будущем экономическую выгоду. Эта часть бухгалтерского баланса делится на два вида: оборотные и внеоборотные.

В оборотные входят:

- товарные и материальные запасы учреждения,

- наличные сбережения, которые доступны компании прямо сейчас,

- дебиторская задолженность.

Внеоборотные активы — это, как правило, основные фонды и прочие неимущественные материалы, которые сложно преобразовать в денежную форму. Например, здания или информационные системы.

Правила составления

Законодательство не предусматривает унифицированной формы для составления этого документа, поэтому каждое предприятие самостоятельно выбирает шаблон и оформляет по нему справку. Зачастую ориентиром являются требования учреждения, для которого она формируется. Например, банк может потребовать добавить пункт о наличии транспорта.

В справке обязательно должны быть указаны следующие моменты:

- наименование документа,

- название компании,

- место, дата и время формирования,

- указание, для какой организации была создана справка (если она носит исходящий характер),

- сведения о балансовой стоимости активов фирмы, а также их разделение на оборотные и внеоборотные.

Последний пункт — наиболее важный из всех. Бухгалтер должен в подробностях расписать все, что касается активов компании. Если информации слишком много, то рекомендуется занести ее в таблицу. Подпись директора и главного бухгалтера обязательна, в противном случае справка не будет считаться действительной.

Оформление справки

Справка может быть оформлена как от руки, так и распечатана на принтере в формате А4. В качестве альтернативы можно использовать фирменный бланк организации, на котором нередко указываются реквизиты компании. Единственное обязательное правило — подпись директора и главбуха. Не допускаются факсимильные (распечатанные) автографы.

Заверение справки при помощи штемпельных изделий необязательно, если иное не предусмотрено внутренними стандартами фирмы. Как правило, достаточно занести факт формирования документа в специальный журнал учета.

Структура

Справка может иметь свободную форму, поэтому каждая компания самостоятельно определяет шаблон, регламентирует правила и устанавливает структуру документа.

Показатели в балансе

Основные средства (далее — ОС) — это материальное имущество, стоимость которого превышает 40 000 рублей. При внесении подобных средств в бухгалтерский баланс необходимо обязательно учесть амортизацию.

Если оборудование было докуплено или модифицировано, из-за чего стоимость инструментария увеличилась, этот факт следует отразить в документе. Для этого составляется приложение к балансу, где и указывается размер повышения. Переоценку можно проводить только один раз в год.

При заполнении цены необходимо учесть, что она складывается из оценочных обязательств на основе расходов на утилизацию и затрат на демонтаж ликвидированного актива.

Стоимость следует отражать с учетом нескольких моментов:

- рыночная цена должна быть указана как на участки, так и на настроения,

- необходимо учитывать восстановительную стоимость при указании транспортных средств и оборудования,

- для прочих категорий основных средств цена указывается после проведения ремонта.

Классификация и оценка

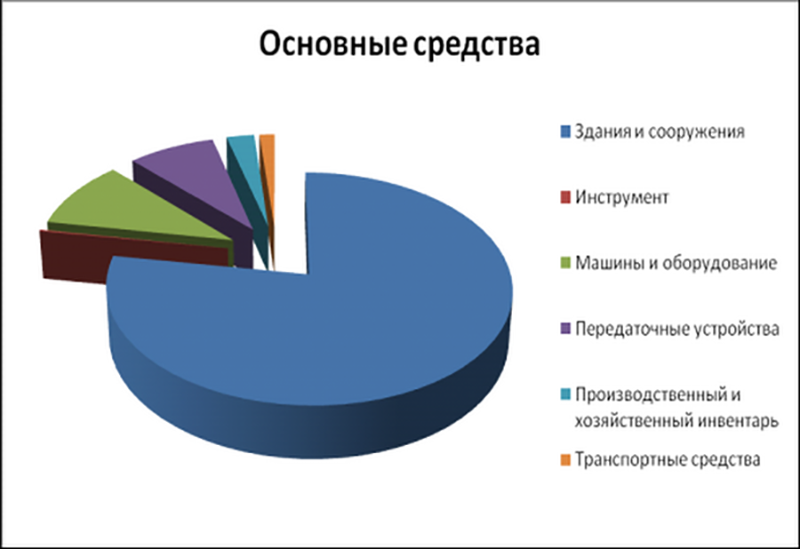

Основные средства — это объекты для осуществления деятельности предприятия, которые включены в состав активов. ОС могут считаться таковыми только при условии, если компания использует их на протяжении более года.

Список основных средств:

- здания,

- транспорт,

- сооружения,

- оборудование,

- техника и прочие инструменты.

Учет производится на инвентарных точках, которые сгруппированы в картотеке по классификационным критериям и структурным подразделениям. При этом каждый объект должен оцениваться в соответствии с некоторыми показателями.

В их перечень входит:

- период полезного использования,

- способ расчета амортизации,

- отсутствие износа,

- персональные особенности.

Первоначальную стоимость объекта можно изменить только при условии, если была произведена реконструкция или достройка.

Способы приобретения

Как правило, ОС попадают к организации двумя путями: они либо приобретаются или арендуются за счет собственных средств, либо самостоятельно производятся за счет строительства или совершенствования старого имущества.

Если компания получила средства на безвозмездной основе, то их стоимость учитывается в момент оформления имущества. Цена будет формироваться исходя из рыночных показателей. При этом в учет должна идти стоимость доставки.

Детали учета и поступлений

Детали учета и поступлений — это составной элемент справки об основных средствах. Она отражает текущее состояние ОС, что позволяет руководству оценить общее положение компании.

Предприятие может принять средства на основе первичной документации.

В этот список входят:

- документ о приеме-передаче,

- бумага, подтверждающая прием средств,

- справка о приеме и передаче средства для монтажа.

Любой объект, отмеченный в документе, должен обладать инвентарной картой по образцу, установленному законодательством.

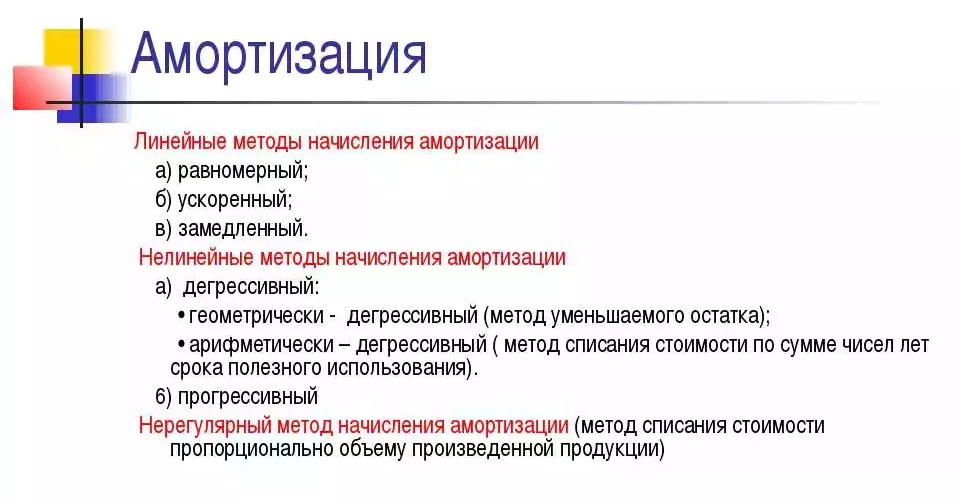

Амортизация

Амортизация — процедура переноса по частям стоимости основных средств и нематериальных активов по мере их физического износа. Она используется при определении цены объекта.

Способы определения амортизации:

- Линейный — берется первоначальная стоимость и норма амортизации, которая основана на сроке полезного использования.

- Уменьшенный остаток — определяется цена на начало отчетного периода и норма амортизации.

- Списание стоимости по количеству лет — определяется соотношение путем деления количества лет до окончания срока службы на период эксплуатации объекта.

Амортизационные отчисления не рассчитываются в случае, если предприятию ОС были подарены сторонним лицом.

Эффективность использования

Каждая организация стремится использовать ОС наиболее эффективным способом. Для отображения результатов используются два экономических показателя.

Показатели эффективности:

- Фондоотдача — показывает, сколько выручки приходится на единицу стоимости основных средств.

- Фондовооруженность — показатель, который демонстрирует уровень обеспеченности всех сотрудников средствами компании.

При расчете фондовооруженности необходимо учесть среднегодовую стоимость ОС по отношению к количеству сотрудников по среднесписочной численности.

Как они отражаются

В соответствии с законодательством ОС должны отображаться в бухгалтерии с учетом амортизации. То есть из дебетового остатка на счете 01 вычитаются средства по кредиту 02, а полученная разница вписывается в строку 1150 первого раздела активов.

Подтверждение исправлений

Закон запрещает исправлять бухгалтерскую отчетность за прошедший период, чтобы компании не злоупотребляли подобными возможностями. В случае обнаружения ошибки готовится бухгалтерская справка.

Документ содержит:

- характер ошибки,

- пересчет стоимости активов предприятия ,

- порядок корректировки.

Он необходим для изменения записей на счетах учета. Проводки должны быть сделаны той же датой, что прописана в документе.

Видео

Подробно о справке о балансовой принадлежности и прочих бухгалтерских документов рассказано в видеоматериале.