Недвижимость в собственности — это необходимое условие для стабильной жизни, поэтому подход к приобретению своего жилья должен быть обдуманным и взвешенным. Практически во всех регионах страны стоимость квартир и в новостройках, и в категории вторичного жилья повышается с каждым годом. Вместе с этим увеличивается и количество программ различных банков, предлагающих услуги кредитования. В случае, когда накопленных средств недостаточно, получение займа у коммерческой организации — кредита на покупку недвижимости — это нормальная практика российских семей.

- Виды кредитования

- Ипотека

- Потребительский

- Льготный

- Что выгоднее

- Виды недвижимости и требования кредиторов

- Общий порядок оформления

- Требования к заемщику

- Набор документов заемщика

- Документы на объект

- Заявка

- Параметры расчета

- Ставка

- Сумма и срок

- Первоначальный взнос

- Залог

- Страхование

- Льготные программы

- Молодой семье

- Военнослужащим

- Беспроцентный

- Без первого взноса

- Условия кредиторов

- Сбербанк

- Россельхозбанк

- Райффайзенбанк

- Газпромбанк

- Открытие

- Росбанк

- Юникредит банк

- ВТБ

- ЛОКО банк

- Уралсиб

- Бинбанк

- Транскапиталбанк

- Интеза

- Особенности для ИП и юридического лица

- Как подобрать кредитора

- Плюсы и минусы сделки

- Видео

Виды кредитования

Существует несколько основных типов кредитования населения банками. Когда речь заходит о том, какой из них можно использовать с целью получения своего жилья, то рассматриваются такие варианты, как ипотечный, потребительский и льготный.

Ипотека

Одним из самых распространенных видов займа для покупки квартиры является ипотечное кредитование. Его суть заключается в том, что банк предоставляет денежные средства под залог недвижимого имущества. Основанием для возникновения ипотеки является заключение договора между финансовой организацией и физическим лицом, условия которого индивидуальны для каждого. Базовый правовой акт, регулирующий вопросы ипотеки, — это федеральный закон от 16 июля 1998 года № 102 «Об ипотеке (залоге недвижимости)»,.

К особенностям ипотеки относятся:

- целевой кредит: возможна покупка конкретно обозначенного объекта недвижимости, которая предварительно прошла оценку специалистом и одобрена кредитором,

- невозможность продать, подарить, сдать в аренду (официально) купленное жилье до момента полного закрытия кредита и записи в ЕГРН (Единый государственный реестр недвижимости) о снятии обременения,

- обязательный первоначальный взнос — минимум десять процентов от стоимости.

Потребительский

Довольно распространенным является потребительский кредит на покупку жилья и обладает основным отличием от предыдущего вида: недвижимое имущество не является залогом. В этом случае не нужны процедуры оценки недвижимости и страхования, а также появляется возможность приобретения жилья с неузаконенной перепланировкой.

Банк предусматривает тот факт, что у клиента есть свободные средства, которые он способен вложить в покупку, поэтому максимальный размер займа составляет до девяноста процентов стоимости планируемого жилья. Срок кредита рассчитывается на основе среднемесячной заработной платы, как правило, он составляет от семи до пятнадцати лет.

Льготный

Не менее популярной в России является так называемая социальная ипотека – совокупность государственных действий, рассчитанных на улучшение жилищных условий для льготных слоев населения.

Это такие группы, как:

- молодые семьи,

- многодетные семьи,

- военнослужащие (не касается проходящих срочную службу),

- работники бюджетных организаций,

- молодые учителя и ученые.

Специальное агентство по ипотечному жилищному кредитованию осуществляет разработку программ, которые призваны снижать процентные ставки.

К их числу относятся:

- ипотека молодым семьям,

- национальный проект «,Доступное и комфортное жилье – гражданам России»,,

- всероссийская программа «,Военная ипотека»,,

- ипотечная программа «,Материнский капитал»,,

- ипотечный продукт «,Молодые учителя»,.

Что выгоднее

Говоря о том, какой тип кредитования выгоднее, нужно понимать, что для каждого отдельно взятого случая оптимальнее может быть каждый из перечисленных видов. Если для покупки жилья не хватает сравнительно небольшой суммы, то разумнее взять потребительский кредит на короткий срок. В случае ограниченных средств лучшим вариантом будет ипотека. Наконец, принадлежность к определенной социальной группе дает право на снижение процента за обслуживание кредита. Поскольку социальная ипотека не универсальна, сравним потребительский и ипотечный кредиты в небольшой таблице.

| Параметр | Потребительский кредит | Ипотечный кредит |

| Срок договора | До 7 лет | До 30 лет |

| Сумма кредита | До 3 млн руб. | До 60 млн руб. |

| Залог | Не требуется | Обязательность залога имущества |

| Документы | Минимальный набор | Пакет документов |

| Страхование | Необязательно | Обязательно |

| Длительность рассмотрения | От часа до трех дней | Не менее трех рабочих дней |

| Простота сделки | Только подписание документов | Взаимодействие между продавцом, покупателем и банком |

| Распоряжение деньгами | Не регламентируется | Переводятся на счет покупателя |

| Дополнительные расходы | Отсутствуют | Нужна оценка квартиры |

Виды недвижимости и требования кредиторов

Одной из классификаций кредита является деление по виду недвижимости, к которой банки выдвигают ряд требований.

В настоящее время существуют следующие типы:

- вторичное жилье,

- новостройки,

- ипотека под строительство частного дома,

- ипотека на покупку комнаты в квартире,

- ипотека на приобретение коттеджа или таунхауса,

- ипотека на гараж и машиноместо,

- ипотека на покупку земельного участка,

- коммерческая недвижимость.

Для понимания, подходит ли недвижимость для того, чтобы под ее залог был выдан займ, необходимо ознакомиться с так называемым списком-ограничителем.

Он представляет собой:

- жилье под снос, аварийное или ветхое,

- дома, подлежащие капитальному ремонту,

- квартиры в домах с износом более 70 %,

- дом постройки до 1970 года с деревянными перекрытиям,

- дома ниже пяти этажей,

- общежитие или гостиничный тип жилья,

- квартира уже в обременении,

- не решен вопрос собственности квартиры.

Общий порядок оформления

Оформление кредита содержит несколько последовательных этапов. Прежде всего нужно выбрать программу в банке, которая оптимально подходит под имеющиеся условия.

Требования к заемщику

Практически все банки выдвигают одинаковые запросы для заемщиков, в некоторых случаях отличаясь лояльностью или, наоборот, повышенной строгостью.

Стандартные требования:

- гражданство РФ (крайне малое количество банков могут предоставить займ не гражданам, но налоговым резидентам),

- возраст от 21 до 60 лет,

- постоянная регистрация в регионе присутствия банка,

- официальное трудоустройство, общий стаж работы не менее года, в том числе — полгода на последнем рабочем месте,

- достаточный уровень дохода для обеспечения и платежей, и содержания семьи,

- положительная кредитная история.

Набор документов заемщика

Правильно собранный пакет документов — это залог успешного исхода в получении кредита, а также экономия времени.

К обязательным документам относятся:

- паспорт гражданина РФ,

- ИНН,

- СНИЛС,

- ксерокопия трудовой книжки,

- справка о заработной плате 2 НДФЛ за полгода или год,

- военный билет для мужчин, не достигших 27 лет.

Документы на объект

Помимо личных банку также необходимо предоставить документы на объект недвижимости, которые могут отличаться в зависимости от того, новостройка это или вторичное жилье.

Это могут быть:

- справка из БТИ, в которой представлены оценка стоимости жилья с поэтажным планом дома и указанием места квартиры,

- кадастровый паспорт,

- технический паспорт с указанным планом квартиры, строительного материала, использованного для сооружения стен и перекрытий,

- рыночная оценка, выполненная аккредитованной банком организацией,

- выписка из домовой книги или справка о прописанных в квартире или доме жильцах.

Заявка

После сбора полного пакета личных документов и документов на объект можно приступать к заявке на получение кредита. Это можно сделать двумя способами: личное посещение отделения выбранного банка, либо оставить ее на официальном сайте. Все сведения в анкете должны быть правдивыми, а ошибки — отсутствовать.

В самом заявлении необходимы следующие сведения:

- примерная сумма, на которую претендует заемщик,

- данные об участниках сделки, если присутствуют созаемщики, то каждый из них должен заполнить анкету,

- сведения о доходах и расходах за месяц,

- информация о недвижимости,

- дополнительные сведения: состав семьи, имеющееся имущество в собственности.

Параметры расчета

Любой кредит — это всегда важное решение, которое нужно принимать взвешенно, просчитывая каждый шаг. Для того чтобы получить его на наиболее выгодных условиях, необходимо правильно воспользоваться имеющимися ресурсами.

Ставка

Величина ставки по кредиту является одним из ключевых факторов. Она определяет количество денежных средств, которые заемщик обязан выплатить банку за пользование выделенной суммой. Соответственно, чем меньше ставка, тем меньше составит переплата.

Ставка чувствительна к следующим параметрам:

- размер первоначального взноса,

- вид недвижимости,

- срок кредита,

- способ подтверждения доходов,

- валюта кредита.

Сумма и срок

Сумма, на которую может рассчитывать получатель кредита, зависит от ряда показателей. К их числу относятся уровень дохода и возраст заемщика, количество иждивенцев и суммарные расходы семьи, наличие действующих и погашенных кредитов, возможность предоставления полного пакета документов. Также банк оценивает вид и стоимость объекта недвижимости, наличие или отсутствие созаемщиков, местожительство и льготное положение гражданина. Минимальная сумма составляет 100 тысяч рублей, максимальная — 60 миллионов рублей.

Сроки делятся на три вида:

- краткосрочный (до одного года),

- среднесрочный (от десяти до двадцати лет),

- долгосрочный (от двадцати до тридцати лет).

На продолжительность ссуды оказывают влияние возраст получателя, платежеспособность, кредитная история, место регистрации.

Первоначальный взнос

Первоначальный взнос – это та часть предполагаемой цены квартиры, которую заемщик должен заплатить из уже имеющихся у него средств. Он составляет определенный процент от рыночной стоимости жилья.

Каждый банк выставляет свои минимальные требования к этому показателю, чаще всего это 10 % от цены на квартиру или дом. Его рост ведет к уменьшению годовой ставки. В качестве внесения необходимой суммы допустимо использование материнского капитала.

Залог

Следует различать два типа залога, относящихся к кредитованию недвижимости.

Первый представляет собой ситуацию, в которой сама недвижимость, приобретаемая на средства банка, является залогом. И если заемщик не выполняет свои обязательства по договору, владение квартирой или домом переходит к финансовой организации.

Второй вид — это использование уже имеющегося собственного жилья в качестве залогового предмета.

Страхование

Обязательность страхования недвижимости при взятии ипотечного кредита обусловлена федеральным законодательством. Предоставляется право выбора страховой компании банком из числа аккредитованных. Чаще всего банки предлагают комплексные программы страхования: к обязательному прибавляются страхование права собственности и страхование жизни. Отказ от добровольных видов ведет к увеличению процентной ставки. Если берется обычный потребительский кредит, то страхование необязательно.

Льготные программы

В системе кредитования, как практически и в любой иной сфере, можно найти льготные программы для определенных социальных групп, поддерживаемых государством.

Молодой семье

Федеральная программа «Молодая семья», позволяющая взять кредит на покупку квартиры на льготных условиях, действует в России с 2011 года. Рассчитана на граждан, недавно вступивших в брак, возраст каждого из супругов не должен превышать 35 лет. Кроме того, им необходимо встать в очередь на улучшение жилищных условий посредством обращения в местную администрацию или МФЦ.

Требуется собрать такие документы, как:

- паспорта супругов и свидетельство о рождении ребенка (если есть),

- копия свидетельства о браке,

- выписка из домовой книги,

- справка о доходах,

- документы на приобретаемую недвижимость,

- документы, подтверждающие право участия в программе,

- заявление специального образца в двух экземплярах.

Участники программы получают специальное свидетельство на получение субсидии, размер которой составляет от 30 до 35 % от стоимости жилья, наличие ребенка в семье увеличивает его еще на 5 %. В регионах программа воплощается в реальность по-разному: в одних местные власти помогают получить кредит на покупку вторичного жилья, в других — работают только с новостройками.

Военнослужащим

Прежде чем рассчитывать на выгодные условия военной ипотеки, следует зарегистрироваться в накопительно-ипотечной системе, установленный возраст ее участников от 22 до 45 лет. Каждый год на именной накопительный счет военнослужащего, который участвует в НИС, перечисляется определенная сумма денежных средств — эти платежи одинаковы для всех и ежегодно индексируются.

Программа предназначена для всех военнослужащих, ограничение есть для рядовых солдат: они могут вступить в нее только после заключения второго контракта службы. Погашение кредита осуществляется ФГКУ «Росвоенипотека» за счет средств из федерального бюджета.

Общая сумма, доступная к использованию на приобретение жилья, составляет 3 млн рублей, если данных средств недостаточно, то возможно использование собственных. Нет ограничений по типу недвижимости: допустимы использование денежных средств для покупки квартир в новостройках, кредит на покупку вторичного жилья, домов с земельными участками, таунхаусов и даже постройка дома по собственному проекту.

Беспроцентный

Разумеется, сами финансовые организации не выдают кредит, в котором бы не было платы за его использование. В этом случае на помощь снова приходит государство, которое предполагает выделение субсидирования в рамках программ, направленных на поддержку льготных слоев населения.

Это молодые семьи с детьми и без них. Для первой категории ставка субсидирования составляет 30 %, для второй категории — 35 % или 40 %, если в семье трое детей. Именно эти выделенные средства используются в качестве оплаты первоначального взноса и процентов: выходит, что ипотека обнуляет свою кредитную ставку. В 2018 году по таким программам работают только два банка: Сбербанк и Газпромбанк.

Без первого взноса

Бывают ситуации, когда имеющихся денежных средств недостаточно даже для первого взноса, но есть крайняя необходимость в жилье.

Способов выхода из положения несколько:

- найти банки, в которых взнос необязателен, правда, ставка будет выше средней,

- если есть недвижимость в собственности, то можно использовать ее в качестве залога по ипотеке,

- взять стандартный потребительский кредит,

- использовать материнский капитал.

Условия кредиторов

Более сорока банков в России предлагают свои услуги ипотечного кредитования. Их требования примерно одинаковы, однако условия предоставления и собственный рейтинг могут отличаться.

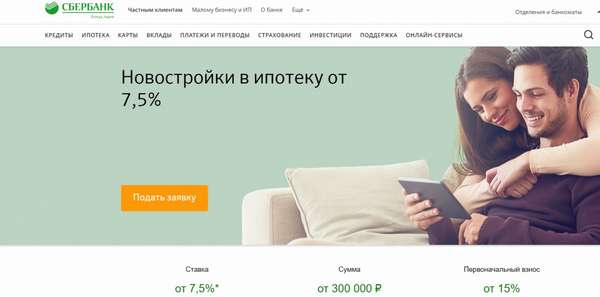

Сбербанк

Крупный государственный банк занимает первое место в списке самых ипотечных банков страны. Возможны кредиты на все виды недвижимости, а также участие во всех программах, предлагаемых государством. Возьмем два примера для рассмотрения: квартира в новостройке и строительство собственного дома.

Параметры для новостройки:

- величина займа — от 300 тыс. руб.,

- срок – до 30 лет,

- первый взнос – от 15 %,

- процентная ставка – от 7,5 %.

Для строительства дома условия несколько отличаются.

Вот они:

- величина займа — от 300 тыс. руб.,

- срок — до 30 лет,

- первый взнос — 25 %,

- минимальная ставка — 10, 6 %.

Россельхозбанк

Еще одним государственным банком с высоким рейтингом по ипотеке является АО «Россельхозбанк».

Эта организация предлагает следующие условия по ипотеке:

- величина займа — от 100 тыс. руб.,

- срок — до 30 лет,

- первый взнос — от 15 %,

- минимальная ставка — от 10,6 %.

Размер ставки привязан к сумме кредита и первоначальному взносу, а также к категории клиента.

Райффайзенбанк

АО «Райффайзенбанк» рассматривает заявки на сумму от 0,5 до 26 млн. рублей.

Вот его предложения:

- величина займа — от 800 тыс. руб. для Москвы, от 500 тыс. руб. для остальных регионов,

- срок — до 30 лет,

- первый взнос — от 15 %,

- минимальная ставка — от 10,25 %.

Газпромбанк

Прочные позиции в рейтинге ипотечного кредитования занимает АО «Газпромбанк».

Его базовые условия без учета государственных и партнерских программ:

- величина займа — от 500 тыс. руб.,

- срок — до 30 лет,

- первый взнос — от 15 %,

- минимальная ставка — от 9,2 %.

Открытие

ПАО Банк «ФК Открытие» контролируется Центральным банком РФ, до 2017 года был крупнейшим частной финансовой организацией.

На сегодняшний день предлагает свои потенциальным клиентам:

- величина займа — от 500 тыс. руб.,

- срок — до 30 лет,

- первый взнос — от 15 %,

- промо-ставка — 8,9 % при приобретении квартиры у ключевых партнеров банка.

Росбанк

Крупнейший универсальный банк страны также предлагает гражданам воспользоваться своими услугами.

Основные параметры ипотечного кредитования ПАО «Росбанк»:

- размер кредита — от 600 тыс. руб. для Москвы, от 300 тыс. руб. для остальных регионов,

- срок — до 25 лет,

- первый взнос — от 15 %,

- минимальная ставка — от 10, 75 %.

Юникредит банк

По утверждению самого АО «Юникредит банк», ипотека в 2018 году стала выгоднее.

Ниже — его предложения:

- размер кредита — от 500 тыс.руб.,

- срок — до 30 лет,

- взнос — от 15 %,

- минимальная ставка — от 10, 75 %.

ВТБ

Крупнейший российский банк с государственным участием разработал несколько программ ипотечного кредитования, которые крайне популярны у населения.

Базовые предложения ПАО «ВТБ»:

- размер кредита — от 600 тыс. руб.,

- срок — до 30 лет,

- взнос — от 10 %,

- минимальная ставка — от 9,5 %.

ЛОКО банк

АО «Локо-банк» — это универсальный российский банк с участием иностранного капитала. Активно присоединился к выдаче займов для покупки жилья.

Сегодня он предлагает:

- размер кредита — до 5 млн. руб,

- срок — до 7 лет,

- взнос не требуется,

- ставка — от 10,9 %.

Стоит отметить, что это не ипотечное кредитование в классическом понимании. Сам же банк назвал этот продукт «Кредит для новоселов», более того — он предоставляется владельцам недвижимости (в том числе апартаментов) в ЖК застройщиков-партнеров Банка, владельцам недвижимости, возведенной аккредитованными Банком строительными организациями, или владельцам недвижимости, приобретенной за счет ипотечного жилищного кредита, выданного Локо-Банком, либо у аккредитованных Банком организаций.

Уралсиб

Является коммерческим банком в стране, входит в ТОП-30 крупнейших финансовых организаций России.

Потенциальным клиентам ПАО «Уралсиб» предлагает:

- размер кредита — от 300 тыс. руб.,

- срок — до 30 лет,

- взнос — от 15 %,

- ставка — от 9,9 %.

Бинбанк

Основным акционером ПАО «Бинбанк» является Банк России: доля ЦБ РФ в уставном капитале превышает 99,9 %.

Интересны и его предложения ипотечного кредитования:

- размер кредита — от 500 тыс. руб.,

- срок — до 30 лет,

- взнос — от 15 %, для зарплатных клиентов — от 10 %,

- ставка 8,9 % при приобретении квартиры у ключевых партнеров банка.

Транскапиталбанк

Российский банк с участием иностранного капитала, входит в TOП-50 российских банков по размеру активов и уставного капитала.

Предложение ПАО «Транскапиталбанк»:

- сумма выдаваемых средств — от 500 тыс. руб. для Москвы, МО и Санкт-Петербурга, 300 тыс. руб. — для остальных регионов,

- срок — до 25 лет,

- первоначальный взнос — от 10 %,

- ставка — от 10, 2 %.

Интеза

Представляет собой крупный универсальный банк. Оказывает различные услуги гражданам, в том числе — в сфере займов на жилье.

ЗАО «Банк Интеза» предлагает следующее:

- размер займа — от 500 тыс. руб.,

- срок — до 20 лет,

- взнос — от 15 %,

- ставка — от 10, 5 %.

Из всего многообразия предложений можно сделать вывод о том, что условия строго индивидуальны и зависят от многих факторов: уровень доходов, принадлежность к социальной группе, принадлежность зарплатной карты определенному банку, страхование права собственности и жизни, количество созаемщиков, наличие иждивенцев и так далее.

Особенности для ИП и юридического лица

В соответствии с законодательством Российской Федерации, индивидуальные предприниматели и юридические лица имеют право воспользоваться кредитованием для приобретения недвижимости.

Существует ряд требований для одобрения:

- возраст заемщика от 21 года до 70 лет,

- компания должна быть резидентом РФ,

- выручка за последние 12 месяцев не может превышать 400 млн. руб.,

- срок функционирования компании — от 6 месяцев, для сезонных сфер деятельности — от 12 месяцев.

Важно правильно собрать необходимый пакет документов.

Он выглядит следующим образом:

- паспорт гражданина РФ,

- регистрационное свидетельство ИП,

- лицензии,

- налоговая декларация за 2 года (для тех, кто отчитывается по ЕНВД) и за 1 год (для работающих по ОСНО).

Условия для юридических лиц заметно отличаются.

Базовые представляют собой:

- максимальный размер — 200 млн. руб.,

- срок составляет от 7 до 10 лет,

- годовая ставка — от 11, 5 до 13, 5 %.

Как подобрать кредитора

Чтобы правильно подобрать банк в качестве кредитора, необходимо исходить из имеющихся индивидуальных условий. Прежде всего стоит обратить внимание на процентную ставку, которая чем ниже, тем выгоднее. Она может быть фиксированной или уменьшающейся в зависимости от остатка по кредиту.

Не следует торопиться и отметать вариант с повышенным взносом, ведь чаще всего процент за использование займа в этом случае будет ниже. Также следует проанализировать возможность погашения досрочно и его условия, а также сроки рассмотрения и проверки заявки. И самое главное — это рынок недвижимости, с которым работает банк: это могут быть только новостройки, либо только вторичное жилье, и так далее.

Чаще всего сниженная ставка предлагается при приобретении жилья у аккредитованных партнеров самого банка.

Плюсы и минусы сделки

Программы ипотеки — давно уже не новшество на российском рынке недвижимости и кредитования, поэтому аналитиками давно выявлены основные плюсы и минусы подобных сделок.

К плюсам можно отнести:

- возможность получить свое жилье без необходимой суммы на руках,

- инвестирование в недвижимость, стоимость которой растет с каждым годом,

- право перепланировки и ремонта «под себя»,

- государственные программы поддержки,

- налоговый вычет как на сумму основного долга, так и по уплаченным процентам,

- возможность досрочного погашения и рефинансирования.

Наряду с плюсами, как и в любой сфере, выделяется ряд минусов.

К их числу относятся:

- значительные переплаты,

- отсутствие права свободной продажи,

- строгие требования к заемщику и обязательный взнос в большинстве случаев,

- риск неплатежей и потеря собственности как следствие.

Каждый решает сам, каким способом получить жилье: последовательными накоплениями или оформить ипотечный кредит. В любом случае, если возник такой вопрос, стоит поразмышлять, есть ли смысл платить за аренду сумму, равную ежемесячному платежу за собственную недвижимость.

Видео

Как взять ипотеку и не прогадать — смотрите в этом видеоролике.