Большинство россиян не могут приобрести квартиру, просто сняв деньги со счета в банке. Как правило, приходится обращаться за кредитом. Ипотека для многих семей – это решение больного квартирного вопроса. Первым делом, чтобы прикинуть свои финансовые возможности, всех интересует минимальная сумма ипотечного кредита, на какой срок лучше брать и максимальный срок ипотеки.

- Общие правила ипотечного кредитования

- От чего зависит сумма

- Минимальная

- Максимальная

- Порядок расчета

- Минимальные предложения банков

- Сбербанк

- ВТБ 24

- Россельхозбанк

- Другие

- Нецелевой займ

- Если под материнский капитал

- Каков минимум по срокам

- Стоит ли оформлять минимум

- Альтернативные способы решения проблемы

- Потребительский кредит

- Жилищные кооперативы

- Долевое строительство

- Аренда с последующим выкупом

- Рекомендации заемщику

- Видео

Общие правила ипотечного кредитования

Ипотечный кредит предоставляется кредитными организациями на длительное время, причем условия предоставления ссуды могут отличаться. Существуют общие правила предоставления такого рода займов.

Правила, соблюдаемые банками при осуществлении ипотечных программ:

- Кредит предоставляется строго целевой – на строительство и улучшение жилищных условий.

- Заемщик обязан представить пакет документов, удостоверяющих личность клиента и подтверждающих его платежеспособность.

- Кредит может предоставляться не только в российских рублях, но и в иностранной валюте, погашение его будет осуществляться в той же валюте.

- Заемщик обязан ежемесячно или ежеквартально вносить определенные суммы для погашение долга в течение всего срока ипотеки. Платежи могут быть дифференцированными (чем ближе к концу срока кредитования, тем меньше сумма платежа) или аннуитетными (выплаты происходят равными суммами в течение всего срока).

- Проценты по кредиту зависят от срока кредитования. Чаще всего срок кредитования устанавливается от 1 года до 30 лет.

- Банку предпочтителен заемщик с высокой официальной заработной платой, чем с высоким доходом, так как он, с точки зрения банка, является более надежным и стабильным плательщиком.

- От заемщика требуется уплатить первоначальный взнос, размер которого устанавливается от 10 до 30 процентов от стоимости приобретаемого жилья.

От чего зависит сумма

Для сравнения условий ипотеки надо знать стоимость приобретаемого жилья, определиться со сроком кредитования, суммой по процентной ставке и величиной первоначального взноса. Сделать расчет условий и получить наглядный график платежей по ипотеке можно в онлайн-калькуляторе.

Кредитная организация рассчитывает сумму ссуды, исходя из следующей информации:

- Уровень дохода клиента – платеж по ипотеке не должен быть больше 40—60% от совокупного дохода семьи.

- Возраст заемщика. Минимальный возраст для заемщика в большинстве банков — 21 год. Существуют также ограничения суммы для лиц, приближающихся к пенсионному возрасту.

- Количество иждивенцев, суммарные расходы членов семьи.

- Кредитная история действующих и уже погашенных кредитов.

- Вид объекта недвижимости: для новостройки, вторичного жилья, загородной недвижимости условия кредитования будут разными.

- Наличие или отсутствие поручителей или созаемщиков.

- Стоимость приобретаемого объекта.

- Место жительства заемщика: для жителей столичных регионов размеры минимальных и максимальных сумм иные, чем в других регионах страны.

- Наличие или отсутствие страхового полиса.

- Участие заемщика в государственных программах предоставления субсидий, наличие у него зарплатной карты банка.

- Возможности самого банка.

Минимальная

Средний минимальный размер ипотеки в процентах к общей стоимости недвижимости равен 25—30%. Если заемщик запрашивает меньший размер (10—20%) — это невыгодно для банка.

Максимальная

Максимальный размер ипотечного займа зависит от ряда внешних факторов и условий со стороны заемщика и банка. Обычно размер ипотечного кредита устанавливается в рамках 70—80% от стоимости приобретаемого недвижимого объекта.

Заемщик может запросить ссуду и в 100% стоимости недвижимости при отсутствии накоплений на первый взнос. Такое кредитование обычно одобряется, однако ставка по займу может быть изменена в большую сторону, уменьшается срок предоставления кредита и вводятся дополнительные условия.

Порядок расчета

Так как человек собирается взять ссуду надолго и под высокий процент, ему желательно ознакомиться с нужными юридическими документами или обратиться за консультацией к адвокату по ипотеке.

Для правильного решения следует:

- Определиться с типом недвижимости: это может быть новостройка, вторичное жилье или дом с участком.

- Изучить и сравнить условия банков.

- Сделать расчет платежа по ипотеке, чтобы выбрать банк с наилучшими условиями.

- Обдумать, на какую сумму можно претендовать, исходя из дохода.

- Определить доступный для семейного бюджета ежемесячный взнос.

- Рассчитать итоговую переплату по ипотеке.

- Учесть поступление материнского капитала, оформление налогового вычета, возврата процентов по ипотеке, рассчитать погашение ипотеки свободными средствами.

- Решить, на какой срок стоит взять ипотеку.

Адвокат поможет клиенту взвесить свои возможности и сделать расчет с учетом особенностей кредитования в разных банках.

Важная информация для расчета:

- Стоимость жилья.

- Первоначальный взнос. Чем больше сумма взноса, тем меньшую ссуду выдаст банк, тем меньше будет переплата.

- Срок. Чем длиннее срок, тем меньше ежемесячный платеж.

- Платежеспособность. Учитывается совокупный ежемесячный доход семьи. От платежеспособности заемщика зависит ежемесячный платеж по ипотеке.

- Процентная ставка по кредиту. От этого показателя напрямую зависит, сколько платить в месяц за ипотеку.

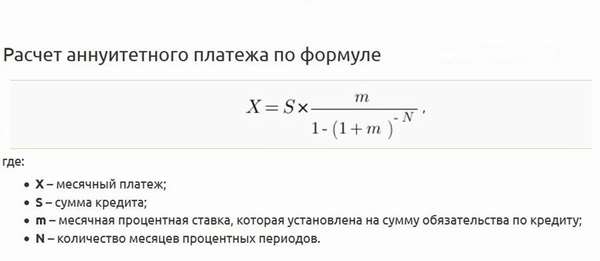

- Тип платежа — аннуитетный или дифференцированный.

Существует несколько способов расчета:

- Самостоятельно рассчитать по формуле.

- Воспользоваться кредитным калькулятором в форме Excel. Точность довольно высокая, многие банки используют эту программу для расчета суммы кредита для клиентов.

- В Интернете на многих сайтах размещены онлайн калькуляторы ипотеки. С их помощью легко рассчитать ипотечные платежи разного типа: аннуитетный и дифференцированный. Также можно сделать перерасчет при досрочном платеже в нашем онлайн-калькуляторе.

Минимальные предложения банков

При выборе кредитной организации следует сравнить условия ипотеки в разных банках. Ниже представлены условия кредитования ведущих банков России.

Сбербанк

Сбербанк активно поддерживает программы ипотечного кредитования, в том числе с участием материнского капитала, государственные программы, готов улучшить условия получения услуг для постоянных клиентов.

Условия кредитования:

- минимальный срок ипотеки в Сбербанке — 300000 рублей,

- размер первоначального взноса от 15% стоимости новостройки, для «вторички» — 20%,

- общая сумма займа — от 300000 рублей и до 85% стоимости новостройки или до 80% стоимости вторичного жилья,

- срок кредитного договора — от 1 года до 30 лет,

- величина процентной ставки — от 10,4% годовых для новостройки, от 10,25% для «вторички».

ВТБ 24

Является партнером Сбербанка. Минимальный размер кредита по ипотеке составляет те же 300000 рублей.

Условия предоставления ипотечного займа:

- размер авансового взноса — от 10% стоимости жилья,

- сумма — от 600000 до 60 миллионов рублей,

- срок действия ипотечного договора — до 30 лет,

- ставка по кредиту — от 10,9% для новостройки и от 11,25% для вторичного жилья.

Россельхозбанк

АО «Россельхозбанк» — один из крупнейших банков в России. универсальный коммерческий банк, предоставляющий все виды банковских услуг.

Условия предоставления ипотеки:

- размер первого взноса — не меньше 15% от стоимости покупаемой новостройки и от 20% от стоимости «вторички»,

- сумма ипотеки — от 100 тысяч до 20 миллионов рублей,

- срок кредитования — до 30 лет,

- размер процентной ставки — от 10,75%.

Другие

Условия предоставления ипотечного кредита некоторыми другими банками России.

Газпромбанк:

- минимальный размер ссуды – 500 тысяч рублей,

- первоначальный платеж — от 10% стоимости недвижимости,

- максимальная сумма ипотечного кредита — 45 миллионов рублей,

- срок договора по ипотеке — до 30 лет,

- размер ставки по кредиту — от 10,2% годовых.

ДельтаКредит:

- минимальный размер ипотечного кредита в ДельтаКредит — 300 тысяч рублей для регионов и 600 тысяч для Москвы и Московской области,

- величина первоначального платежа — не менее 15% от общей суммы приобретаемого жилья,

- срок действия договора ипотеки — от 3 до 25 лет,

- процентная ставка по ипотечному займу — от 10% годовых.

Нецелевой займ

Заменой классического ипотечного кредита может стать заем на покупку жилья под залог уже имеющейся недвижимости.

Если недвижимости в собственности нет, то для покупки квартиры можно взять потребительский кредит, который не требует залога. Это займ нецелевой, банк не спрашивает, на что будут потрачены деньги, заемщик вполне может использовать их для улучшения жилищных условий. Но такая ссуда предоставляется в размере не больше 500—750 тыс. рублей, только в некоторых банках можно взять в долг до 3 млн рублей при условии поручительства или залога дорогого имущества.

Если под материнский капитал

Использование материнского капитала является хорошей возможностью улучшить жилищные условия для семьи с 2 и более детьми. По материнскому сертификату можно получить ипотечную ссуду на жилье, его можно совместить с другой государственной программой. Однако есть и ограничение. Так, если материнский капитал был получен только что, то есть ребенок родился недавно, то средства такого капитала можно использовать только для первого взноса при ипотеке.

В соответствии с постановлением Правительства РФ от 12 декабря 2007 года № 862 весь материнский капитал или его часть могут перечисляться на следующие цели:

- уплата первоначального взноса при получении кредита или займа, в том числе ипотечного, на приобретение или строительство жилья,

- погашение основного долга и уплата процентов по кредитам или займам, в том числе ипотечным, на приобретение или строительство жилья (за исключением штрафов, комиссий, пени).

Минимальная сумма ипотеки под материнский капитал составляет 300 тысяч рублей. Первоначальный взнос не может быть меньше 20% общей стоимости жилья.

Каков минимум по срокам

Договоры кредитования в большинстве банков устанавливаются на сроки от 1 года до 30 лет. Чаще всего — на 10, 15 и 20 лет. Полное погашение кредита должно быть завершено до наступления пенсионного возраста получателя ссуды. При том, что банки заявляют минимальный срок кредитного договора 1 год, по факту на такой короткий срок ссуды не выдаются.

Выбирая срок, следует учесть:

- существует риск попасть в непредвиденную ситуацию — потерю или резкое сокращение источника дохода: при коротких сроках с большой суммой платежа такая ситуация может привести к нарушению срока очередного взноса и возникновению дополнительного долга перед банком,

- при оформлении на длительные сроки (15—30 лет) платеж более комфортный для семейного бюджета, а погашать кредит можно досрочно частичными взносами, уменьшая итоговую переплату,

- досрочное, частичное или полное, погашение в большинстве случаев не сопровождается штрафами или комиссией.

Стоит ли оформлять минимум

Граждане России предпочитают быстрее освободиться от долга. Причина в переплатах. Поэтому, казалось бы, выгодна краткосрочная ипотека — до 5 лет. Однако для некоторых граждан высокий платеж — это тяжелое бремя, из-за которого они соглашаются на длительный срок кредитования и переплаты.

Сравнивая краткосрочный и долгосрочный кредиты по выплаченным процентам, ясно, что кредит на 5 лет обойдется дешевле, чем на 25. Но долгосрочную ипотеку можно погашать досрочно, и в результате она может оказаться выгоднее, чем краткосрочная.

Кроме того, существует вероятность отказа банка в краткосрочном кредите. На основании документов о доходах банк рассчитывает платежеспособность заемщика с учетом расходов на экстренные ситуации. В результате далеко не все заемщики смогут получить ипотеку на короткий срок.

Потенциальный заемщик должен проанализировать свои перспективы: карьеру, личную жизнь, непредвиденные траты и др. Лучше подстраховаться и выбрать долгосрочную ипотеку, тем более, что ее всегда можно закрыть досрочно.

Альтернативные способы решения проблемы

Потребительский кредит

Если ипотека не годится по тем или иным причинам, а доход позволяет взять краткосрочный кредит с повышенной суммой ежемесячного взноса, то лучше взять потребительский кредит. Особенно взятие кредита предпочтительно в случае улучшения жилищных условий, при покупке жилья большей площади вместо старого.

Жилищные кооперативы

В отличие от застройщиков жилищные кооперативы представляют собой некоммерческого типа организации, которые учреждаются заинтересованными в постройке жилья гражданами. По своему типу они напоминают ТСЖ (товарищество собственников жилья). Однако цель создания кооператива конкретная – постройка дома.

Долевое строительство

Многих привлекает участие в долевом строительстве нового дома, так как квартиры на этом этапе стоят значительно дешевле среднерыночной цены, иногда в 3—4 раза, а квартиру дольщик получает новенькую. К тому же платежи рассредоточены на период возведения дома. Однако надо внимательно проверять историю проектов конкретного застройщика.

С конца 90-х годов в РФ было зарегистрировано более 40 тысяч застройщиков. Но не все из них являются компетентными и добросовестными. Поэтому внимание нужно обратить не на стоимость жилья и этап строительства, а на самого застройщика.

Дольщики зачастую оказываются без денег и без квартиры, а строительство останавливается на много лет из-за мошеннических схем, которые применяются при долевом строительстве.

Аренда с последующим выкупом

Такой способ мало известен и применяется очень редко. По договору аренды в этом случае арендатор совершает 2 платежа — арендную плату и сумму в счет покупки квартиры. Договор ренты с пожизненным содержанием можно считать разновидностью такой аренды.

Такой договор сопряжен с определенным риском для продавца и покупателя. Цена недвижимости со временем может изменятся, и на момент окончательной выплаты оказаться намного больше, нежели та, что закреплена в договоре.

Рекомендации заемщику

Специалисты по повышению финансовой грамотности населения предлагают рекомендации, чтобы заемщик смог избежать наиболее распространенных ошибок при займе средств по ипотеке.

На что обратить внимание и какие действия рекомендуется выполнять:

- Определиться с видом платежа при выборе банка. В случае аннуитетного платежа ежемесячная сумма выплаты не меняется в течение всего периода договора. При этом в первые годы большая часть суммы оплачивает проценты, а меньшая — тело долга. При дифференцированном платеже заемщик ежемесячно оплачивает определенную долю тела кредита, поэтому со временем сумма платежа уменьшается.

- Оформлять имущественный налоговый вычет, что позволяет существенно сэкономить на ипотеке. Если гражданин России оформлен на работе официально и ежемесячно отчисляет налог от зарплаты, он один раз в жизни имеет право воспользоваться налоговым вычетом при покупке жилья, получить возврат налога при оформлении ипотеки.

- Рефинансирование ипотеки. Ставки по ипотеке могут меняться в зависимости от изменения ключевой ставки Центробанка РФ. Заемщик может переоформлять договор кредитования в сторону уменьшения выплат по процентам, особенно если это делать в первую половину срока кредитования.

- Старайтесь погашать кредит досрочно с первых дней. Если заемщик запланирует при каждом месячном платеже дополнительно выплачивать какую-то сумму основного долга, то может существенно сократить срок выплаты и переплату по процентам.

- Используйте специальные государственные программы по ипотеке.

- Оформлять кредит следует в той валюте, в какой заемщик получает доход.

- В случае непредвиденных обстоятельств (болезнь, потеря работы и т. д.) нужно решать финансовые проблемы совместно с банком. Провести процедуру реструктуризации долга.

- При заключении договора на ипотеку нужно обращать внимание не только на процентную ставку по кредиту, но и на комиссии, сборы, страховки, которые клиенту предстоит оплатить.

- Перед выдачей кредита необходимо заключить договор страхования ипотечной недвижимости. Банки обычно предлагает страховую компанию из числа партнеров банка. Но заемщик может выбрать более выгодный для себя вариант, сравнив условия страхования в разных компаниях.

Видео

Как избежать лишних затрат по ипотеке — смотрите в видео.

Три способа сократить платежи по ипотеке — смотрите в этом ролике.