В погоне за заемщиками банки сегодня предлагают самые разнообразные условия кредитования.

Начиная от максимального срока погашения выданного займа и заканчивая выбором способа и графика погашения ссудной задолженности.

В мировой практике наиболее распространенными способами погашения займа признаны внесение дифференцированных (коммерческих) или аннуитетных (рентных) платежей.

Разберемся, что это за платежи и какой из них выгоднее.

Виды платежей

Дифференцированный

Это платеж, при выборе которого заемщик должен оплачивать тело займа равными частями, а ссудный процент начисляется на остаток долга.

Ежемесячно предстоит оплачивать:

- Ссудную задолженность, равную сумме займа, поделенного на количество месяцев пользования кредитными средствами,

- Доход банка в виде процентов по займу.

Выплачиваемая ежемесячно часть основного долга не меняется, а вот проценты, подлежащие выплате, будут сокращаться по мере погашения ссуды.

В результате в начале срока действия кредитного договора на плечи заемщика ложится повышенная платежная нагрузка – оплачивать надо и сумму основного долга, и проценты, на нее начисленные.

По мере погашения тела кредита ежемесячно убывают и суммы процентов, и в последней четверти срока кредитования общий платеж будет существенно ниже.

Определить самостоятельно, какую сумму нужно платить каждый месяц при погашении кредита дифференцированными платежами, совсем не сложно.

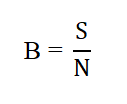

Первым делом вычисляется платеж по телу займа. Это частное от деления суммы ссудной задолженности и срока действия кредитного договора в месяцах:

где:

B – выплата фиксированной части основного долга,

S – ссудная задолженность,

N – срок, на который выданы кредитные средства (мес).

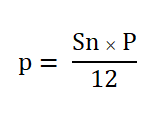

Затем рассчитывается процентный платеж путем умножения ссудного процента по займу на остаток задолженности. Полученное значение делится на 12 (количество месяцев в году):

где:

p – начисленные к уплате в текущем месяце проценты,

Sn – остаток ссудной задолженности,

P – ссудный процент.

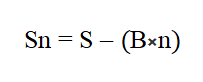

Остаток основного долга вычисляется путем вычитания из суммы кредита ранее уплаченных основных платежей:

где:

n – оплаченные месяцы.

Ежемесячный платеж – это сумма платежа по покрытию ссудной задолженности и начисленного за месяц процент банка.

Например, для кредита суммой 500 тыс. рублей, взятого под 15% годовых на 5 лет, первый платеж составит 14583,33 рубля:

Выплаты по телу кредита:

500 000 руб. / 60 мес. = 8333,33 руб.

Сумма начисленных процентов:

500 000 руб. × 15% / 12 мес. = 6250 руб.

Общий платеж:

8333,33 руб./мес. + 6250 руб./мес. = 14583,33 руб.

Для расчета всех последующих платежей потребуется лишь скорректировать сумму остатка основного долга, отняв от нее ранее уплаченные основные платежи.

Так, ежемесячный платеж по прошествии 4 лет (48 месяцев пользования кредитом) составит уже 9583,33 рубля:

Остаток ссудной задолженности:

500 000 руб. – (8333,33 руб. × 48 мес.) = 100 000,16 руб.

Сумма начисленных на остаток процентов:

100 000,16 руб. × 15% / 12 мес. = 1250 руб.

Общий платеж:

8333,33 руб. + 1250 руб. = 9583,33 руб.

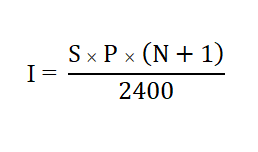

Сумма переплаты по кредиту при способе погашения дифференцированными платежами рассчитывается как:

где:

I – доход банка в виде процентов за пользование кредитом,

S – ссудная задолженность,

N – срок, на который выданы кредитные средства (мес).

В нашем примере сумма, уплаченная банку за пользование кредитом – 190625 рублей:

500 000 руб.×15%×(60+1)/2400=190625 руб.

Аннуитетный

Еще одно название – рентный платеж.

Представляет собой фиксированные выплаты по кредиту и так же состоит из оплаты тела долга и выплат ссудного процента.

Однако, изначально заемщику по большей части приходится оплачивать процентные платежи, а оплата непосредственно самой ссуды сдвигается на последнюю треть графика платежей.

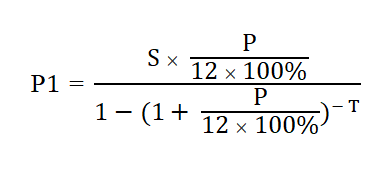

Такой платеж, по сложившейся банковской практике, исчисляется как:

где:

P1 – размер транша,

S – ссудная задолженность,

P – ссудный процент,

T – срок кредитования (мес).

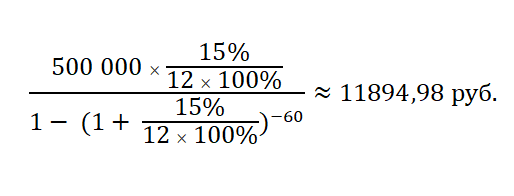

Если рассматривать пример со ссудной задолженностью в размере 500 тыс. руб., выданной на 5 лет под 15% годовых, то размер ежемесячного платежа в данном случае будет равен:

Эту сумму заемщик обязан платить ежемесячно, будут изменяться составляющие: обязательства перед кредитором по возврату выданных средств и процент.

Первый платеж включает в себя оплату процентов в размере 6250 руб.

То есть на погашение основного долга пойдет менее половины всей суммы.

Расчет процентной составляющей платежа производят по той же формуле, что и для дифференцированных платежей.

В нашем примере это:

(500 000 руб.×15%)/12 мес. = 6250 руб.

Соответственно, первый платеж погасит 5644,98 рублей основного долга.

А вот спустя четыре года очередной платеж будет включать в себя 10271,68 руб. выплаты по основному долгу и 1623,60 руб. погашения процентов.

Размер переплаты по кредиту, погашаемому аннуитетными платежами, легко вычислить, если перемножить сумму ежемесячного платежа с количеством месяцев пользования займом и вычесть из полученного значения тело кредита:

(11894,98 руб.×60 мес.) – 500 000 руб. = 213 698,80 руб.

В целом, отличия между дифференцированным и аннуитетными платежами довольно существенны.

| Дифференцированный | Аннуитетный | |

| Сумма платежа | Убывающая | Постоянная |

| Структура платежа | Доля основного долга постоянна, проценты на невыплаченный остаток изменяются | Плавающие значения доли основного долга и начисляемых процентов |

| Распределение платежной нагрузки | Повышенная в первой четверти графика платежей, минимальная – в последней ее четверти | Равномерная в течение всего срока действия кредитного договора |

| Переплата по кредиту по отношению друг к другу | Меньше | Больше |

Заемщик между двух огней

Вопрос, как же платить по кредиту, не имеет однозначного ответа.

С одной стороны, выгода погашения кредита дифференцированными платежами очевидна – заемщик попросту заплатит банку меньше процентов.

Однако, банки весьма неохотно одобряют заявки на получение крупных займов при выборе такого способа погашения.

Это связано с риском возникновения просрочек по оплате кредита в начальный период пользования им, когда на плечи заемщика ложится повышенная платежная нагрузка.

Вероятность получения займа при согласии погашать его аннуитетными взносами выше, да и размер ссуды, которую одобрит банк, будет больше. Дело в том, что подавляющее большинство кредитных организаций оценивают заемщиков с применением систем скоринга.

Она работает на основании сведений заемщика о его доходах и расходах, и затем автоматически вычисляется размер взноса, который тот в состоянии уплачивать.

Дифференцированные платежи изначально высоки, и часть заемщиков просто не проходит этот отбор.

Выбор дифференцированного платежа целесообразен для тех заемщиков, которые планируют погасить кредит досрочно.

По такому графику оплаты быстрее сокращается тело долга, а в случае его досрочного погашения – и размер ежемесячного платежа.

Впрочем, ряд банков предлагает сокращение размера платежа и при выборе погашения кредита аннуитетными платежами.

Как погасить ипотеку досрочно? Узнайте из нашей статьи.

Приятным бонусом в случае получения ипотечного кредита может стать имущественный налоговый вычет, предоставляемый в рамках п. 1 ст. 220 Налогового кодекса РФ.

Заемщик сможет вернуть сумму, уплаченную банку в виде процентов по ипотеке, но не более 13% своего официального дохода.

Казалось бы, поскольку при погашении кредита способом аннуитетных платежей сумма начисленных процентов больше, то выгоднее платить именно так.

Но при этом надо учитывать, что платежи по кредиту вносятся в текущем году, а вернуть их сможет в лучшем случае в середине следующего.

Универсального совета, какой способ погашения кредита выбрать, не существует, каждый случай следует рассматривать обособленно.

При наличии возможности вносить крупные суммы в начале срока кредитования и отсутствии планов досрочного погашения, ссуду целесообразно выплачивать дифференцированными платежами.

Ведь так сокращается сумма переплаты банку.

Разница между переплатой по кредиту в зависимости от способа погашения особенно заметна при обслуживании долгосрочных займов, например ипотеки, и может достигать 15%.

Читайте также нашу статью о том, как можно взять ипотеку без первоначального взноса.

За и против

Оба способа обладают своими достоинствами, но и недостатков хватает с лихвой.

Дифференцированный платеж позволяет погашать сумму основного долга быстрее и платить банку меньше процентов.

Однако, вероятность одобрения кредитором заявки на крупную сумму ниже, чем при способе погашения задолженности аннуитетными платежами.

Внесение аннуитетных платежей изначально проще для заемщика – надо вносить ежемесячно одну и ту же сумму, в связи с чем легко распланировать траты в семейном бюджете.

Но за удобство надо платить, и размер такой платы будет гораздо выше (до 15%), чем если бы погашение долга происходило дифференцированными платежами.

Советуем посмотреть видеоролик о том, какой платеж стоит выбрать аннуитетный или дифференцированный: