Приобретение жилья самостоятельно часто не по силам обычному человеку.

В такой ситуации люди обращаются в банк для оформления ипотеки.

С приобретённым многолетним долгом хочется быстрее рассчитаться, причём право на досрочное погашение ипотечного кредита закреплено в Гражданском кодексе РФ.

Разберемся, можно ли погасить ипотеку досрочно и что для этого нужно.

- Читаем внимательно кредитный договор

- Досрочное погашение

- Как выгоднее гасить?

- Уменьшение суммы ежемесячного платежа

- Сокращение срока кредита

- Способы внесения средств

- Полностью закрыть сумму долга

- Внести сумму, покрывающую часть основного долга

- Как лучше погасить ипотеку раньше срока с выгодой?

- При дифференцированной системе расчётов

- При аннуитетных выплатах

- Перерасчет страхования долга или имущества

- Рефинансирование

- Порядок досрочного внесения средств

Читаем внимательно кредитный договор

Кредитный договор следует читать полностью. Все пункты должны быть ясны и подробно прописаны.

Если в договоре есть ссылка на документы, находящиеся на сайте банка, условия по уже существующему кредиту могут меняться.

Например, с принятием новых документов и размещением их в сети.

С особым вниманием следует относиться к «Индивидуальным условиям». Именно здесь размещена информация по сумме, срокам, процентной ставке и условиях досрочного погашения.

Как получить ипотеку с господдержкой? Читайте в нашей статье.

Досрочное погашение

Ежемесячные выплаты по ипотеке складываются из двух составляющих:

- тело кредита (сумма, взятая в банке),

- проценты по кредиту.

Досрочное погашение представляет собой внесение больших сумм, чем предполагает ежемесячный платёж. Возможно полное или частичное погашение.

Оба варианта экономят денежные средства.

Поэтому большинство кредитуемых лиц стараются найти денежные средства, чтобы заранее выплатить долг.

Как выгоднее гасить?

Есть два варианта частичного досрочного погашения долга: со снижением суммы ежемесячных платежей и с сокращением срока кредита.

Каждый из них имеет свои преимущества. Вариант, приемлемый для банка-кредитора прописывается в кредитном договоре.

Уменьшение суммы ежемесячного платежа

Такой вариант обычно наиболее выгоден банку.

При внесении суммы для частичного погашения уменьшается ежемесячный платёж, а срок кредита остаётся неизменным.

Переплата по процентам остаётся высокой. Условия также удовлетворят граждан, которые хотят быть уверенными, что смогут и далее выплачивать долг.

При снижении суммы регулярных платежей, выплачивать становится легче.

Стоит заметить, что при постепенном снижении ежемесячной суммы, через несколько лет платёж станет незначительным и, при дальнейших переплатах, будет близок к нулю.

Сокращение срока кредита

Досрочное погашение кредита при условиях сокращения срока выплаты, позволяет минимизировать общую переплату по кредиту.

Обычно переплата по ипотеке составляет удвоенную сумму кредита.

Сокращение срока в 2-3 раза снижает общее количество выплат. Подходит для заёмщиков, уверенных в своих будущих доходах, но редко разрешается банками.

Способы внесения средств

Средства для погашения ипотеки вносятся полностью всей суммой или частями. Любой из вариантов допустим и зависит только от финансовых возможностей должника.

Полностью закрыть сумму долга

Для полного погашения долга гражданин обращается в банк для расчёта остатка по кредиту.

Сообщить кредитору о своих намерениях надо не позднее, чем за 30 дней до предполагаемой оплаты.

Банк рассматривает данную информацию, принимает решение.

Отказ банка в досрочном погашении является не законным.

Как делить ипотечную квартиру при разводе? Читайте тут.

Внести сумму, покрывающую часть основного долга

Такой способ досрочного погашения удобен для граждан, не располагающих всей суммой денежных средств на полное покрытие долга.

При внесении денег частями снижается (в зависимости от оговоренных условий в кредитном договоре) либо значение ежемесячного платежа, либо срок кредита.

Как лучше погасить ипотеку раньше срока с выгодой?

Досрочное погашение ипотеки выгодно для должника.

Но следует определиться с подходящими суммами и сроками погашения. Удобно воспользоваться кредитным калькулятором, который есть на сайте любого банка. На нашем сайте также можно сделать расчет досрочного погашения в специальном онлайн-калькуляторе.

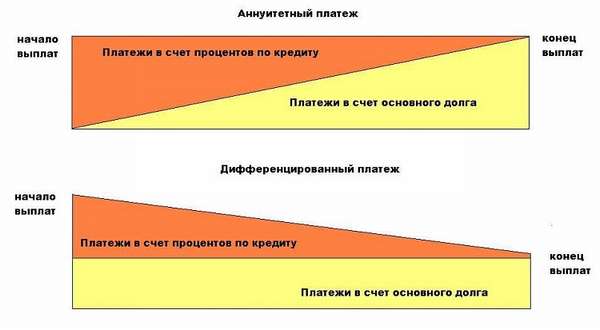

При дифференцированной системе расчётов

При дифференцированных платежах ежемесячная сумма меняется, так как каждый последующий месяц проценты по кредиту начисляются на оставшуюся часть долга.

На таких условиях платежи каждый месяц довольно высокие, но переплата по процентам в итоге получается небольшой.

Досрочное погашение ипотеки на условиях дифференцированных платежей обеспечивает значительную экономию денежных средств должника.

За счёт снижения суммы основного долга, уменьшаются и набегающие проценты.

При аннуитетных выплатах

Аннуитетные платежи – способ выплаты кредита равными платежами каждый месяц в течение всего срока кредитования.

Такие условия по ипотеке удобны для граждан с небольшим ежемесячным доходом, всегда можно спланировать свой бюджет.

Чтобы досрочное погашение было выгодным, нужно выплатить всю сумму ипотечного кредита в течение первых 5 лет.

Именно в этот период в обычном графике платежей погашаются проценты на всю сумму займа.

На шестом и последующих годах для досрочного погашения придётся внести почти всю первоначальную сумму займа. И это при том, что в первую пятилетку уже выплачены проценты.

Частичное погашение суммы кредита также выгодно для должника. Если ежемесячно вносить даже небольшую сумму сверх обозначенной по графику, последующие платежи будут уменьшаться.

Дело в том, что сумма неполного досрочного погашения гасит тело долга. На следующий месяц проценты начисляются уже на оставшуюся сумму кредита.

Перерасчет страхования долга или имущества

Страхование кредита или имущества применяется для снижения банковских рисков.

Условия страхования в банках разнятся. Оно может быть на определённый период, либо на весь срок кредита.

Перерасчёт оправдан при следующих обстоятельствах:

- кредит или имущество застрахованы на срок, дольше фактического погашения,

- не имел место страховой случай,

- долг полностью досрочно погашен.

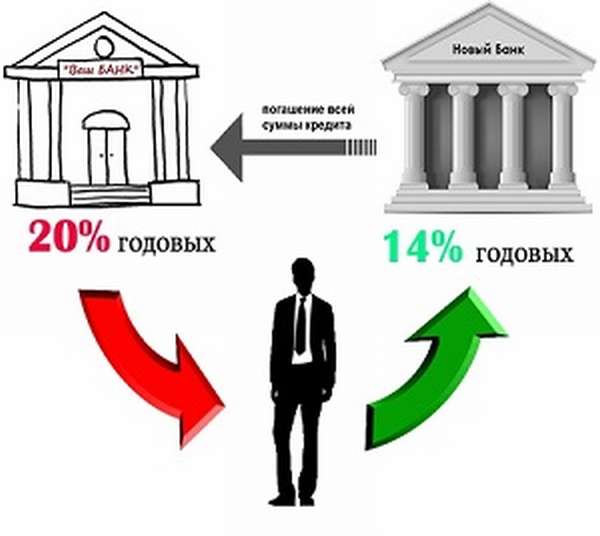

Рефинансирование

Рефинансирование ипотеки – взятие нового кредита для оплаты старого.

Применяется для получения лучших условий:

- уменьшения процентной ставки,

- увеличение срока ипотеки (таким образом снижают ежемесячный платёж),

- уменьшение длительности кредита (снижает общую сумму переплаты по ипотеке),

- удобство обслуживания в другом банке.

Рефинансирование может быть банком-кредитором или другой финансовой организацией.

Рефинансирование путём перевода ипотеки в другой банк можно считать выгодным при различии в процентной ставке в 1%.

В любом случае следует внимательно изучить условия банка-оппонента и взвесить все «за» и «против».

Могут быть подводные камни в виде:

- повышенной суммы страхования кредита и имущества,

- дополнительных затрат на переоформление ипотеки,

- менее удобных условий досрочного погашения,

- взимание процентов при списании ежемесячного платежа с банковской карты.

Порядок досрочного внесения средств

Для полного или частичного погашения кредита должник обращается в банк за месяц до оплаты.

Для уточнения срока обращения нужно обратиться в банк, так как в разных организациях сроки могут отличаться.

В назначенный день гражданин приходит в банк с необходимой суммой денег. Вносит платёж, получает изменённый график платежей или документ о полной выплате ипотеки.

В некоторых банках есть услуга досрочного погашения кредита в личном кабинете на сайте организации.

О том, как погасить ипотеку досрочно и с выгодой, смотрите в видеоролике: