Порой жизненные обстоятельства складываются так, что мечта приобрести собственное жилье может осуществиться только с помощью банка-кредитора. Сотрудников финансового учреждения всегда интересует, как потенциальный заемщик погашал свои предыдущие кредиты. Даже если ранее допускались нарушения обязательств перед банком, все равно есть шанс взять ипотеку с плохой кредитной историей.

- Что такое кредитная история

- Откуда берется

- Как влияет

- Как проверить свою

- Можно ли исправить

- Какие банки выдадут кредит

- Восточный Экспресс

- Ренессанс Кредит

- Хоум Кредит

- Тинькофф банк

- СКБ-банк

- Сбербанк

- ВТБ 24

- Россельхозбанк

- Другие

- Влияние на военную ипотеку

- Как повысить шансы на одобрение

- Подтверждение высокого дохода

- Повышаем сумму первого взноса

- Залог

- Отзывы «,неугодных», заемщиков

- Видео

Что такое кредитная история

Досье на заемщика с полной информацией из телефонных компаний, микрофинансовых организаций, банков, обслуживающих граждан, именуется кредитной историей (далее КИ). Она есть у каждого человека, имеющего паспорт и вид на жительство. Если гражданин никогда не брал займов, то история у него будет «нулевая».

Сведения хранятся в специальном бюро кредитных историй (БКИ). На сайте Центробанка России размещен реестр всех зарегистрированных учреждений.

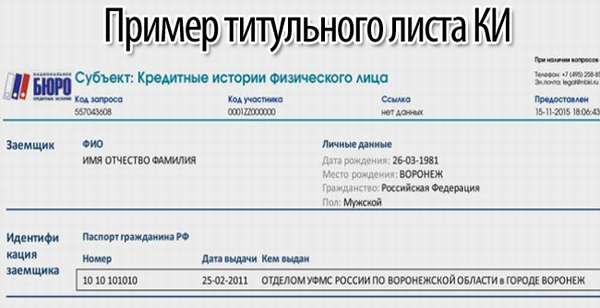

КИ состоит из трех частей. Первая — титульная. В ней содержится основная информация о заемщике, краткие сведения о его кредитах, количество запросов о репутации.

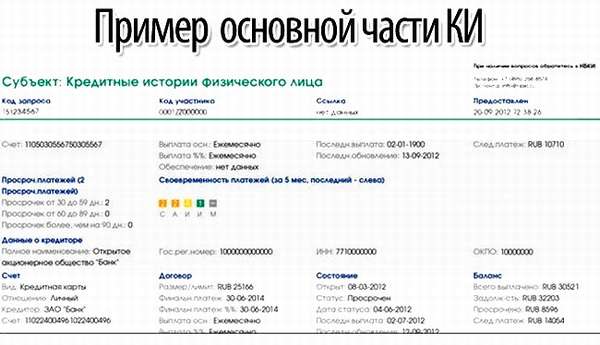

Основная часть — подробная расшифровка проведенных финансовых транзакций. Информация об оформленных в разное время кредитах: тип, условия выдачи, качество выполнения обязательств, размер долга.

Закрытая часть содержит конфиденциальные сведения о том, кто передавал данные в БКИ и запрашивал информацию.

Откуда берется

КИ отражает уровень ответственности заемщика в вопросах выплаты взятой суммы и процентов.

Формирование КИ происходит таким образом:

- Потенциальный заемщик или поручитель в первый раз обращается за кредитом в одно из учреждений: банк, микрофинансовую организацию, кооператив.

- Кредитное учреждение принимает решение о возможности выдачи клиенту средств под проценты и передает эти данные в БКИ, с которым сотрудничает на основании договора.

- Бюро направляет сведения в Центральный каталог КИ (ЦККИ), о наличии в реестре истории кредитования конкретного заемщика.

КИ по закону хранится в течение 10 лет со дня внесения в нее последних изменений. На территории Российской Федерации работает более десятка Бюро КИ. Каждое финансовое учреждение может заключить договор с несколькими БКИ. Поэтому желающим узнать свою КИ следует обращаться именно в то бюро, куда были переданы сведения.

Если знать принцип формирования КИ, способы с ней ознакомиться и обстоятельства, на которые она может повлиять, то не придется искать помощников в оформлении ипотеки, а решить проблему самостоятельно.

Как влияет

Многие банки рассматривают отрицательную КИ как серьезный повод для отказа в выдаче ипотечного займа. Получив заявку от клиента, финансовое учреждение делает запрос в БКИ. В первую очередь кредитора интересует наличие нарушений по ранее заключенным договорам.

Проверка осуществляется по нескольким критериям:

- недобросовестное исполнение заемщиком взятых на себя кредитных обязательств,

- допущенные просрочки платежей,

- отказ от выплаты средств.

Иногда присутствуют обстоятельства, не зависящие от заемщика, но порочащие его репутацию.

К таким ситуациям относятся:

- ошибки в реквизитах,

- задержка перечисления средств на 3-5 дней,

- неверный расчет последнего платежа.

В настоящее время банкам все чаще приходится сталкиваться с преступными действиями в сфере кредитования, когда мошенники получают займ по чужим документам. Иногда в этом деле бывают замешаны сотрудники финансового учреждения.

Как проверить свою

Необходимо посетить сайт Центробанка России, раздел «,Кредитные истории», и отправить запрос на предоставление сведений о БКИ.

Инструкция:

- Сначала необходимо определить, какое бюро хранит КИ, то есть узнать специальный код, который банк присваивает каждому клиенту при выдаче первого кредита. Код субъекта представляет собой комбинацию из букв и цифр, которая указывается в тексте договора или в приложении к этому документу.

- Войти на сайт Центробанка, нажать в меню КИ.

- Оформить запрос в Центральном каталоге КИ: выбрать субъект, ввести код. Так можно узнать, в каких БКИ хранятся данные.

- Если код отсутствует, то нужно посетить любое БКИ и узнать, где хранится «кредитное досье». Информация будет предоставлена в течение 15 минут. Услуга платная.

- Получить сведения из БК.

В интернете компании предоставляют сведения о КИ онлайн. Они проводят акции, в ходе которых можно получить информацию бесплатно.

Варианты:

- БКИ «,Эквифакс»,. Первый отчет клиент получает бесплатно, но за идентификацию придется внести определенную сумму.

- Банк. В приложении или на официальном сайте учреждения можно воспользоваться данной услугой. Сбербанк предоставляет сведения о финансовой репутации за 580 рублей, Тинькофф банк краткий отчет оформляет за 59 рублей.

- Салон связи «Евросеть». За КИ здесь потребуется заплатить 990 рублей.

Один раз в год информация из БКИ предоставляется бесплатно.Чтобы избежать досадных неприятностей, нужно взять за правило хотя бы раз в 12 месяцев проверять свою КИ. За плату можно делать запросы сколько угодно раз.

Можно ли исправить

Чтобы получить ипотеку с плохой КИ, придется потратить время и средства. Отрицательную КИ можно исправить, если доказать, что обнаруженные негативные сведения недостоверны. По заявлению гражданина будет организована проверка информации. Чтобы получить статус благонадежного клиента, потребуется представить документы, характеризующие заемщика с положительной стороны.

Список бумаг, которые следует подготовить:

- справки из финучреждений, которые говорят об отсутствии задолженности,

- выписка со счета, платежные чеки, иные документы, помогающие доказать своевременность внесения платежей,

- справка от правоохранительных органов о том, что кредит был оформлен мошенниками по документам клиента,

- другие документы, подтверждающие невиновность.

По результатам проверки будет принято решение о внесении изменений в КИ. Если поступит отказ, потенциальный заемщик имеет право обратиться в суд для защиты своих интересов.

Если со стороны клиента все-таки имели место нарушения финансовых обязательств и он желает получить ипотеку, то стоит поступить следующим образом: взять небольшой потребительский кредит на покупку бытовой техники или мебели и аккуратно его выплатить. Возможно, данные действия придется повторить несколько раз, в результате чего финансовая репутация улучшиться.

Другие возможные действия:

- Постараться ликвидировать все текущие просрочки по платежам.

- Полностью погасить имеющийся долг.

- Сделать рефинансирование кредита, так придется платить меньше.

- Взять небольшую сумму денег по программе «,Кредитный фитнес», или любой другой и своевременно погасить долг.

- Приобрести в рассрочку какой-нибудь товар в супермаркете и оплатить его вовремя. Магазины чаще всего не обращаются за справками в БКИ.

- Оформить автокредит или ипотеку на большую сумму и продолжительный срок.

Читайте также: О возможности оформления квартиры на одного человека, а ипотеки на другого

Какие банки выдадут кредит

Существует целый список банков, где ипотека с плохой кредитной историей выдается с учетом определенных требований. Необходимо понимать, что кредитор — лицо заинтересованное, от качества погашения займов зависит его прибыль, поэтому заявки от клиентов рассматриваются в индивидуальном порядке.

Самыми лояльными в этом вопросе с большим числом одобренных заявок (80 из 100) считаются банки «,Восточный», и «,Ренессанс»,. Менее охотно выдают займы «,Хоум Кредит»,, «,Тинькофф», и другие.

Восточный Экспресс

В ходе проверки КИ заемщика этот банк в основном интересуется последними выплатами клиента по обязательствам. Если 10-15 лет назад допускались просрочки, но в последние 2-3 года исправно вносились платежи, то КИ считается хорошей.

Восточный Экспресс банк готов пойти на риск, заключая договор с клиентом, при этом повышая процентную ставку. Пятидневная просрочка никак не повлияет на рейтинг заемщика. Но если клиент задержит выплаты на три месяца и более, то в следующий раз получить деньги он сможет только в микрофинансовой организации.

Условия:

- возможная сумма займа — до 1 млн руб.,

- при оформлении онлайн заявки деньги можно получить быстрее,

- решение о выдаче денег принимается в течение 5 минут,

- ставка — от 15 % годовых.

Ренессанс Кредит

Банк уже давно работает на российском рынке. Отличается тем, что охотно выдает займы наличными, а также кредитные карты клиентам с низким рейтингом и без КИ.

Условия выдачи займа:

- возможно получить до 700 000 руб.,

- кредит оформляется на срок от 2 до 5 лет,

- процентная ставка — от 11,3%,

- из документов понадобятся минимум два: паспорт и еще один,

- возраст заемщиков — от 20 до 70 лет.

Хоум Кредит

Этот банк тоже лояльно относится к заемщикам. Не потребуется представлять справку о доходах, документов тоже минимум, например, паспорт и водительское удостоверение.

Условия:

- допустимый размер займа от 200 тыс. до 10 млн руб.,

- период — до 7 лет,

- годовая процентная ставка — от 10,9%,

- возрастные рамки: 22-64 года.

Тинькофф банк

Принцип выдачи кредита в этом учреждении не отличается от системы других банков. Тем не менее, «,Тинькофф», был и остается одним из самых лояльных кредиторов в нашей стране. Однако это компенсируется достаточно высокой процентной ставкой, которая повышается максимум на 2% для неблагонадежных заемщиков. Вероятнее всего будет выдвинуто требование привлечь достойного созаемщика.

Условия:

- выдается сумма до 1 млн руб. на период от 3 месяцев до 3 лет,

- проценты — 12-24,9%,

- из документов нужен только личный паспорт,

- возрастная категория: 18-70 лет.

Оформить заявку можно онлайн на официальном сайте, указав достоверные сведения о себе. После оперативной проверки банк в тот же день присылает на телефон смс о положительном решении. Если займ будет одобрен, то по указанному адресу приезжает курьер, привозит карту с деньгами. В любом банкомате без комиссии можно будет снять наличные.

СКБ-банк

Учреждение позиционирует себя как банк, готовый оформить кредит всем, у кого история испорчена просрочками. Учреждение берет высокие проценты, зато отказа в выдаче денег не последует.

Предлагаемые условия:

- величина займа — 50 000-100 000 руб.,

- выдается на 3 года,

- процент — до 59,9%,

- из документов нужен лишь паспорт,

- возрастное ограничение: от 23 до 70 лет.

Сбербанк

Сотрудники этого учреждения могут предложить клиенту взять заем по более высокой ставке или оформить дополнительную страховку.

Данная организация принимает во внимание многие факторы:

- стаж, продолжительность работы на последнем месте,

- наличие поручителей,

- уровень дохода,

- причины испорченной КИ,

- период кредитования.

ВТБ 24

Предлагает ипотеку для сотрудников крупных государственных организаций или зарплатных клиентов. Сотрудники могут попросить задействовать поручителей или дополнительно предоставить имущество в качестве залога. Если гражданин оказался в трудной жизненной ситуации, то шансы на объективный подход к его кредитованию имеются.

В качестве весомых аргументов можно использовать такие:

- предложить банку под залог имущество (документы на него), собственником которого является заемщик,

- взять поручителя, имеющего безупречную финансовую репутацию,

- документы, подтверждающие сложность ситуации: серьезное заболевание, увольнение с работы, невыплата или задержка зарплаты на предприятии.

Выходом из тупиковой ситуации может послужить оформление кредита на рефинансирование проблемного займа. Особенно это касается заемщиков, имеющих долгосрочные ипотечные кредиты. В связи с постоянно растущими ставками будет выгодно взять новый займ под более низкие проценты. Для этого понадобится представить ВТБ действующий договор по проблемному кредиту и справку с подтверждением отсутствия просрочек по платежам. Если имеется задолженность, то следует объяснить этот факт, назвать веские причины.

Россельхозбанк

При обращении в этот банк, имея испорченную репутацию, можно столкнуться с ужесточением требований выдачи займа: повышение процентной ставки на 0,5-1%, сокращение периода кредитования.

Сотрудники банка могут попросить предъявить иные доказательства финансовой состоятельности:

- наличие заграничного паспорта с отметками о поездках в другие страны,

- документы о праве собственности на недвижимость,

- ПТС и свидетельство на автомобиль.

Другие

Существует еще несколько банков, с которыми есть шанс заключить договор, даже имея проблемную КИ.

Можно обращаться в такие финансовые учреждения:

- Металлинвестбанк. Весьма лояльно относится к потенциальным заемщикам, имеющим плохую КИ. Во внимание принимается только последний год. Основное требование — отсутствие двух и более просрочек за период свыше двух месяцев.

- Банк Жилищного Финансирования. Для получения ипотеки клиентам с проблемной КИ необходимо иметь дополнительное имущество для предоставления его в качестве залога. Продолжительность кредитования — максимум 20 лет.

- Ситибанк. Обычно сотрудничает с ответственными клиентами, имеющими высокий кредитный рейтинг, но и не отказывает заемщикам с испорченной КИ. Понадобится доказать, что платежи будут вноситься вовремя по графику, представить справку о доходах, которых будет достаточно, чтобы не допускать просрочек.

Влияние на военную ипотеку

Сегодня военнослужащие имеют возможность приобрести собственное жилье, поэтому многих интересует, дают ли ипотеку с плохой КИ. Хотя оплату осуществляет государство, но все же банки неохотно заключают договоры ипотеки с клиентами, у которых плохая финансовая репутация.

Срок кредитования — 20 лет, за это время заемщик может быть уволен с военной службы, и тогда будет вынужден осуществлять платежи самостоятельно. Если в прошлом допускались долговременные просрочки, возникали конфликты с банком, то клиент с такой историей гарантированно получит отказ.

Понадобится сначала взять потребительский кредит в одном из банков:

- ВТБ 24. В настоящее время большинство военнослужащих получает заработную плату именно через этот банк, поэтому не потребуется подтверждать свой доход.

- Абсолют Банк. Отличается гибкостью условий предоставления займа — процентная ставка зависит от срока кредитования и личных данных заемщика (возраст, семейное положение).

- Сбербанк России. Предлагает очень гибкие условия получения займа, кроме того, взять здесь кредит можно с 21 года.

Росту доверия со стороны банка часто способствует продвижение по службе. Можно завести кредитную карту и исправно выплачивать по ней проценты. Тогда КИ улучшиться, и банки охотно выдадут ипотеку. Если в одном из финансовых учреждений имеется вовремя погашенный кредит, можно снова в него обратиться, постоянным клиентам обычно не отказывают.

В некоторых банках заемщик может претендовать на получение средств по программе рефинансирования. Если в прошлом были небольшие просрочки, то это хороший вариант. В крайнем случае могут выдать кредитную карту с лимитом. Однако размер суммы будет небольшой, а процентная ставка достаточно высокой.

Как повысить шансы на одобрение

Чтобы получить ипотеку с плохой кредитной историей, придется приложить немало усилий. В настоящее время существует несколько способов увеличить шансы на одобрение кредита: предоставить справку о высоком доходе, внести большой первоначальный взнос, привлечь платежеспособного поручителя. Банк, как правило, заинтересован в получении прибыли, поэтому может сам предложить возможные варианты.

Подтверждение высокого дохода

Почти всегда заемщик хорошо представляет, какую недвижимость желает приобрести, следовательно, размер суммы кредитных средств ему известен. Чтобы повысить свои шансы, необходимо воспользоваться ипотечным калькулятором и просчитать, какой уровень дохода позволит получить нужную сумму в долг.

Если зарплата «,серая»,, то завышение суммы дохода не является проблемой. Существуют справки по форме банка, в них можно поставить любые цифры, главное в этом случае — договориться с начальством.

Если весь доход «,белый»,, то лучше не обманывать финансовое учреждение. Но можно указать дополнительные источники дохода и предоставить доказательства высокого заработка — поездки за границу, покупка дорогостоящего имущества и т. д.

Если гражданин работает в фирме с малым денежным оборотом, а в справке у него указана высокая зарплата, то это может вызвать недоверие. Подавать представителям кредитора сведения с чрезмерным завышением доходов тоже не стоит. Если сумма будет значительно больше среднего заработка по данной специальности, это, как минимум, вызовет несколько дополнительных вопросов.

Повышаем сумму первого взноса

Большинство ипотек оформляются с минимальным первоначальным взносом, а иногда и без него. Поэтому, если КИ проблемная, но при этом имеется достаточное количество свободных средств, можно попробовать оформить заем с большим первоначальным взносом.

Если клиент в состоянии внести сразу 50% или более от стоимости жилья, скорее всего сотрудники финучреждения не примут во внимание просрочки, допущенные в прошлом. Такая позиция объясняется легко: если в будущем заемщик не сможет обслуживать кредит, банк продаст квартиру за половину ее стоимости и вернет себе деньги.

Залог

Практически беспроигрышным вариантом получения положительного решения от банка, даже с плохой КИ, является предоставление собственного имущества в качестве залога.

Также можно заручиться поддержкой человека, безупречного в финансовом плане с высокими доходами. В идеале таких поручителей должно быть несколько. В этом случае негативная КИ уже не будет являться веским доводом для отказа. В случае неисполнения обязательств со стороны заемщика, долг будут требовать с поручителя.

Отзывы «,неугодных», заемщиков

Покупали квартиру. Решили обратиться за помощью в банк. Долго не одобряли нашу заявку, потому что на нас висели долги с другого кредита. Предлагали деньги под повышенный процент. Мы, естественно, отказались. Решили сначала рассчитаться со всеми обязательствами, а уж потом брать ипотеку. Нам пошли навстречу.

Елена, 42 года.

Каждый случай и клиент индивидуален. В моем случае было так: был небольшой кредит на телефон, взятый еще в студенчестве. Были просрочки по платежам, но долг все равно закрыт был. Я отправляла заявки и в Сбербанк, и в Россельхозбанк. В обоих мне одобрили

Евгений, 36 лет.

Являюсь владельцем малого бизнеса, в самом начале работы испортил себе репутацию регулярными просрочками. В итоге, решив взять ипотеку, столкнулся с однозначным отказом. Обратился к посредникам — брокерам. Меня направили за микрозаймами, чтобы исправить историю. Переплатил по всем этим займам и за услуги посредников не одну тысячу. В итоге ипотеку мне все таки выдали.

Родион, 36 лет.

Видео

Посмотрите видео, где представлена информация о том, дают ли ипотеку с плохой КИ .