Чтобы не иметь проблем с банком при покупке квартиры в ипотеку, важно сразу правильно и в срок оформить все документы. Поверьте, лучше не испытывать терпение финансовой организации и подать все документы как положено. В нашей статье мы расскажем, как все сделать правильно и дадим актуальную для 2021 года инструкцию.

На практике такая процедура оформления мало чем отличается от стандартной. Единственное отличие – это присутствие третьей стороны, то есть банка.

Общие требования банка

Ипотечное кредитование является на сегодняшний день одним из самых популярных способов приобретения жилья. Банк предлагают самые доступные условия оформления ипотеки. Главные требования – стабильный доход, подходящий возраст, хорошая кредитная история и наличие поручителей. Как только заемщик оформляет ипотечный договор и покупает жилье, он имеет право зарегистрировать право собственности.

Но в данном случае существуют определенные ограничения. Пока владелец не выкупит квартиру у банка, он не сможет ею распоряжаться по своему усмотрению. На имущество накладывается обременение, снятие которого возможно только после выплаты ипотеки. До тех пор все юридические действия с недвижимостью покупатель имеет право осуществлять только с разрешения банка-залогодержателя.

Отличия в оформлении ипотечной квартиры

Отличие оформления квартиры в ипотеке от стандартного заключается в том, что в ЕГРН будет внесена пометка об обременении недвижимости. Владелец квартиры будет ограничен в праве совершения сделок с данной недвижимостью, пока это обременение не будет снято (пока не погасится долг по ипотеке).

Данная процедура хороша тем, что владелец квартиры имеет право:

- участвовать в собраниях собственников;

прописаться в квартире; - использовать материнский капитал для погашения долга;

- защищать свои права перед продавцом в случае споров по приобретенной квартире;

- получить налоговый вычет.

Читать также: Продажа дома под материнский капитал: риски продавца.

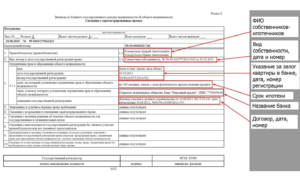

Выписка из ЕГРН на ипотечную квартиру должна содержать в себе:

- ФИО собственников;

- вид собственности;

- дата и номер;

- указание за залог квартиры в банке, номер и дата регистрации;

- срок ипотеки;

- наименование банка;

- дата и номер договора.

Процедура

Оформление вторичного жилья

Чтобы оформить право собственности на квартиру, покупателю необходимо пройти следующие этапы:

- Сбор документов. Потребуются не только правоустанавливающие бумаги, но и документы из банка, ведь квартира находится в залоге.

- Оплата госпошлины. Ее размер составляет 2 тыс. рублей. На основании некоторых нововведений теперь можно не предоставлять квитанцию об оплате. Но на практике это правило используется не так часто, поэтому лучше подтвердить оплату при обращении в регистрирующий орган.

- Отправить в многофункциональный центр и подать бумаги.

- Получить документы, подтверждающие осуществление регистрации права собственности.

Если будут какие-то проблемы с документами (например, ошибки или отсутствие необходимых бумаг), заявителю об этом сообщат. Процедура будет приостановлена до тех пор, пока не будут исправлены нарушения.

Договор перехода права и закладная проходят проверку в Росреестре (ГКН). Однако подать документы вы сможете и в организациях, уполномоченных принимать их (сам банк, нотариус, МФЦ).

Ипотека в новостройке

Тогда, когда ипотека была оформлена на квартиру в новостройке, определенные обязательства есть у застройщика. Поэтому зарегистрировать право собственности не получится до тех пор, пока он не выполнит следующих действий:

- оформить техпаспорт на здание;

- оформить акт приема-передачи новостройки;

- получить разрешение на эксплуатацию здания;

- осуществить процедуру регистрации;

- получить и присвоить дому почтовый адрес.

Как только застройщик осуществит эти действия, можно начинать процедуру оформления права собственности.

Вам может быть интересно: Проектная декларация застройщика: какие изменения с 2018 года.

Для этого нужно иметь пакет документов, а именно:

- Заявление на регистрацию по стандартному образцу.

- Паспорта заявителей (при необходимости – свидетельства о рождении дольщиков в возрасте до 14 лет).

- Договор основания – договор долевого участия, переуступки прав требования или ЖСК (жилищно-строительного кооператива).

- Акт приема-передачи объекта недвижимости.

- Технический паспорт.

Дополнительно могут понадобиться:

- Разрешение на ввод в эксплуатацию (ведущие застройщики подают эту информацию самостоятельно, но иногда ее запрашивают и от заявителей).

- Кредитный договор и закладная из банка, если жилье приобретено в ипотеку.

- Оригинал свидетельства о браке – для пар, оформляющих недвижимость в совместную собственность.

- Нотариальная доверенность – для тех, кто пользуется услугами посредника.

Убедитесь сначала, что квартира ваша.

При регистрации заявки вы получите порядковый номер. Зная его, можно посмотреть статус процедуры на сайте Росреестра. Как только процесс будет завершен, в графе «собственник» появится фамилия покупателя. Теперь вы официально являетесь владельцем квартиры в новостройке и имеете полное право продать, обменять, подарить ее или сдать в аренду.

Документы

О том, какие документы нужны для регистрации, можно узнать в многофункциональном центре. Список включает следующие бумаги:

- Документ, удостоверяющий личность владельца. Если предполагается, что собственников будет несколько, потребуются и их паспорта.

- Договор купли-продажи.

- Заявление.

- Кадастровый и технический паспорта. Для оформления этих документов следует обратиться в БТИ по месту нахождения недвижимости. Если квартира была зарегистрирована ранее, и все технические сведения есть в реестре, то предоставлять эти бумаги не нужно.

- Справка об оплате госпошлины. Сбор оплачивается непосредственно перед подачей бумаг.

- Справка о составе семьи. Ее легко можно оформить в управляющей компании или ЖЭКе.

- Закладная на квартиру. Оформляется в банке и является подтверждением того, что недвижимость приобретена по ипотеке.

- Согласие банка на регистрацию.

Если подачей документов занимается представитель, то потребуется нотариально заверенная доверенность. Все правоустанавливающие бумаги обязательно должны быть предоставлены в 3-х экземплярах (оригиналах). Что касается остальных документов для оформления квартиры в собственность, то потребуются не только оригиналы, но и копии.

Документы следует оформить должным образом. Нельзя допускать сокращений имен, названий или адресов. Вся информация должна быть указана четко и разборчиво. У заявителя не примут бумаги, в которых будут обнаружены:

- исправления,

- подчистки или приписки,

- зачеркивания,

- записи, сделанные карандашом.

Все документы должны быть в хорошем состоянии, то есть без повреждений, мешающих прочитать информацию.

Риски

При оформлении квартиры в ипотеку нужно знать о рисках, которые встречаются:

- Банк. Лучше найти зарекомендовавший себя банк или же такой, с которым сотрудничает застройщик, если здание новое. Желательно, если это будет банк из рейтинга ТОП-100.

- Первый взнос. Не стоит выворачивать карманы и отдавать все за ипотеку. Нужно учитывать ситуации крайней необходимости, когда деньги будут нужны. Лучше некую сумму оставить на «черный день».

- Потеря задатка. Найдя подходящую квартиру, покупатель обязан отдать определенную сумму задатка. Но так как решение банка о предоставлении ипотечного кредита пока неизвестно, покупатель рискует потерять эти деньги. Для минимизации такого риска можно внести в предварительный договор купли-продажи условия о том, что отказ банка не является расторжением сделки по вину покупателя.

- Если есть долевая собственность. Если письменного согласия других участников нет, то такая сделка является незаконной.

- Наследство. Если продавец получил недвижимость в наследство, то необходимо убедиться перед покупкой, что он не отсудит обратно ее. Для этого нужно обратить внимание на срок, когда владелец вступил в законное право наследование.

- Новостройка. Опасно покупать там жилище, не проверив документацию, предоставленную застройщиками, особенно на разрешение на строительство.

- Продажа квартиры по доверенности. Данный способ использую часто мошенники, так что лучше остерегаться покупки, обратиться к юристу или просто отказаться от приобретения в случае сомнения к продавцу.

- Приобретение за материнский капитал. По закону доли такой недвижимости должны быть выделены детям. Если родители не сделали этого при оформлении прав собственности, то тогда сделку легко оспорить.

Сроки

Договор перехода права и закладная проходят проверку в Росреестре. Однако подать документы вы сможете и в организациях, уполномоченных принимать их (сам банк, нотариус, МФЦ).

непосредственно через Росреестр – 7 дней. При наличии договора, заверенного нотариусом – до 3 суток;

в МФЦ оформление проходит немного дольше – до 9 дней. По нотариальному договору – до 5 дней;

проверка договора ипотеки занимает до 7 дней

Следует знать, что сроки указаны в рабочих днях. При необходимости донести документацию или исправить текст договора время рассмотрения продлевается.

Закладная

Закладная — ценная именная бумага, которая составляется конкретным лицом — залогодателем и адресована держателю этой бумаги.

В обмен на крупную сумму денег заемщик отдает в залог материальные ценности, и тем самым гарантирует свою платежеспособность. В качестве залога служат, как правило, объекты недвижимости:

- ипотечная квартира и любая другая жилплощадь, находящаяся в собственности заемщика;

- земельный участок под застройку или дача;

- коммерческий объект;

- хозяйственные постройки, нежилое помещение.

Закладная представляет собой ценную бумагу с указанием собственности, которая при неблагоприятных обстоятельствах будет использована кредитором для погашения ипотеки.

Должник и залогодатель могут быть разными лицами – их имена обязательно указываются в закладной.

Без этого документа, как и без разрешения банка, зарегистрировать право собственности на ипотечную квартиру не получится. Закладная является не только подтверждением факта залога недвижимости, но и гарантией банка в получении средств от заемщика. Или, на крайний случай, для получения выгоды от продажи имущества, если заемщик не сможет рассчитаться с кредитом.

В каждом кредитном учреждении существуют свои формы закладной. Но, по сути, их содержание остается стандартным и включает следующие пункты:

- Сведения о заемщике. Паспортные данные, контактные телефоны и т. д.

- Данные о банке-залогодержателе. Также указывается полная информация, включая сведения о лицензии, местонахождение и название.

- Описание объекта недвижимости. Здесь пишется не только техническая информация, но также реквизиты правоустанавливающего документа (договора купли-продажи) и наличие обременений со стороны третьих лиц.

- Стоимость объекта недвижимости. Используется та же валюта, в которой был выдан кредит на его приобретение.

- Сведения о лице, осуществившем оценочную экспертизу.

- Условия, по которым заемщик оформил договор при ипотеке.

- Дата и номер.

При утрате закладной на квартиру владельцу необходимо обратиться к сотруднику банка и оформить дубликат. Если кредитное учреждение по каким-то причинам отказывается выдавать документ или требует дополнительной оплаты за оформление, необходимо обращаться в суд.

Подача через МФЦ

Чтобы зарегистрировать квартиру в ипотеке на себя, необходимо подать бумаги в регистрирующий орган. Осуществляется данная процедура в Регпалате. Отнести бумаги можно лично, но для удобства лучше воспользоваться многофункциональным центром. Таких учреждений на территории России работает очень много, поэтому проблем с обращением возникнуть не должно.

По факту МФЦ – это посредник между гражданами и государственными органами. Все заявления и документы, подаваемые в центр, передаются по назначению. Для того чтобы попасть на прием к сотруднику центра для оформления права собственности, можно пройти регистрацию на сайте Госуслуги или получить талончик при личном обращении к сотруднику МФЦ.

Справка: при необходимости специалист многофункционального центра может предоставить консультацию по вопросам, касающимся регистрации прав на недвижимость.

Но сотрудники центра не предоставляют следующих услуг:

- регистрация прав собственности,

- анализ документов,

- составление юридических документов,

- оплата госпошлины,

- оформление расписок,

- удержание средств, предоставление банковских ячеек и т. д.

При государственной регистрации права собственности работник МФЦ выполняет следующие функции:

- принимает документы от заявителя,

- проверяет их количество и наличие явных ошибок,

- передает на рассмотрение регистрационной палаты.

Если с документами все в порядке, то данные о новом собственнике вносятся в реестр, а заявитель получает не свидетельство о праве собственности, а выписку из ЕГРН. Теперь это единственный документ, подтверждающий права владельца.

Смотрите видео про то, что подача через МЦФ — хороший выбор.

При нотариальной сделке

С 31 июля 2019 года в законодательство о государственной регистрации недвижимости внесены серьезные изменения. Они касаются привлечения нотариуса к сделке и необходимости заверения им договоров купли-продажи общей долевой собственности. Ранее ипотечным заемщикам, покупающим недвижимость, приходилось обращаться к нотариусам и отдавать немалые деньги за их услуги. Стоимость сделки могла превышать 10-15 тысяч рублей в зависимости от кадастровой цены квартиры.

Согласно нововведениям, нотариальное заверение ипотечной сделки не понадобится, когда все владельцы долей одновременно заключают договор ипотеки. Важное условие – наличие одного документа. Если обременение накладывается большим количеством договоров, участие нотариуса как и прежде обязательно.

Также остается обязательным требование нотариального удостоверения, если среди продавцов квартиры есть несовершеннолетние или ограниченно дееспособные. Хотя на практике далеко не каждый банк пойдет на такой риск. Выдавать ипотеку под сделку, которая может быть впоследствии оспорена в суде, опасно даже при нотариальном участии.

Алгоритм оформления квартиры в собственность по ипотеке через нотариуса:

- Заранее подойдите в нотариальную контору на консультацию со всеми имеющимися документами. Специалист проверит пакет бумаг и подскажет, что еще потребуется для совершения сделки.

- Согласуйте порядок подписания документов в банке и с продавцом. Запишитесь к нотариусу на конкретное время после оформления кредитного договора.

- Подойдите в нотариальную контору с продавцом жилплощади и всеми остальными участниками сделки. Подпишите договор.

- После этого нотариус отправит бумаги на регистрацию через собственный канал передачи данных. Или же можно отправиться в Росреестр, МФЦ и самостоятельно сдать их.

- Оплатите стоимость услуг нотариуса.

- Получите готовую выписку ЕГРН с указанием на обременение в пользу банка.

Обратите внимание, что вы имеете право составить договор купли-продажи самостоятельно или с помощью юриста. По закону отказать в регистрации такого документа нотариус не может, однако на деле многие все же не заверяют их. Аргументируют тем, что договор составлен с нарушением юридических норм. В этом случае следует обращаться с жалобой в вышестоящие органы или попросту сменить нотариуса.

Подача через Росреестр

Так как Росреестр является конечным органом, куда направляются документы, то можно подать документы сразу туда. Однако стоит учитывать некоторые особенности.

Росреестр ограничил прием документов от физических лиц, поэтому документы стоит отправлять либо через почту, либо в электроном виде, или же через нотариуса. Также стоит отметить, что в МФЦ более лояльно относятся к гражданам, например, дают возможность собрать полностью документы и принимают полный пакет, пока не будет все сделано в идеальном виде.

Если же вы обратились к нотариусу, то этот процесс займет наименьшее количество времени, но он потребует дополнительной оплаты.

Что касается документов, то все также, как при обращении через посредника Росреестра — МФЦ.

Снятие обременения

Обременение – это когда не разрешают продавать принадлежащую вам на праве собственности недвижимость. Это может быть и квартира, и дом, и нежилое помещение.

Конечно, вы можете сделать косметический ремонт, жить или работать в нем, но продать кому-то нельзя – наложено обременение. И теперь нужно ждать, когда снимут ограничения.

Обременение возникает по договору или по закону. Оно не дает собственнику полностью распоряжаться недвижимостью: до снятия ограничения пользоваться недвижимостью можно, но отчуждать каким-либо образом нельзя.

Банк вправе запретить подселять в ипотечную квартиру и прописывать в ней третьих лиц без предварительного разрешения, о чем прописывается в дополнительном договоре. На близких родственников такой запрет не распространяется. Однако многие банки просят делать соответствующие уведомления, чтобы иметь представление о проживающих в заложенной квартире людях.

Читать также: Как сменить собственника квартиры между родственниками.

Заемщику запрещено разрушать недвижимое имущество, а также ломать или приводить в неисправность отдельные элементы, от которых зависит качество эксплуатации жилья. Если возникает необходимость, владелец должен выполнять ремонтные работы, направленные на поддержание состояния ипотечной квартиры.

Даже если собственник выплатит ипотеку, это не означает, что обременение с квартиры будет снято автоматически. Пока заемщик сам не оформит все документы, недвижимость будет числиться как банковский залог. Для осуществления процедуры потребуются следующие документы:

- заявление,

- договор об оформлении ипотеки,

- справка из банка о закрытии кредита,

- закладная,

- личные документы.

Бумаги подаются через МФЦ, после него Росреестр снимает обременение. В качестве подтверждения заявитель получает новую выписку из ЕГРН.

Итоги

Купив недвижимость, важно помнить следующее:

- Обязательно нужно зарегистрировать право собственности.

- Пока квартира находится в залоге у банка, владелец не имеет право продать ее, подарить и т. д.

- Процедура регистрации будет осуществлена не позднее, чем через месяц после подачи документов.

- Заявителю нужно будет оплатить госпошлину и предоставить квитанцию.

- При подаче бумаг сотрудники МФЦ обслуживают каждого заявителя не более 10–15 минут.

Регистрация права собственности на квартиру в ипотеку в МФЦ осуществима, если есть все документы. Иначе впоследствии владельцу придется собирать все остальные бумаги во время регистрации, что сильно увеличит длительность процедуры. Главное в данном случае – это закладная и согласие банка. Многие кредитные учреждения помогают клиентам готовить документы, оформлять необходимые заявления и т. д. Поэтому проблем возникнуть не должно.

Кстати, на нашем сайте можно найти удобный онлайн калькулятор расчета налога от продажи недвижимости.

Смотрите видео про государственную регистрацию ипотечных сделок.